摘要:1月16日,据交易所公告,科创板的东方生物(688298.SH)开始了申购,单一账户申购上限8500股,顶格申购需配市值8.5万元。据悉,该公司此次公开发行股份3000万股,占发行后总股本的25%,发行价格为21.25元/股,募资约6.38...

1月16日,据交易所公告,科创板的东方生物(688298.SH)开始了申购,单一账户申购上限8500股,顶格申购需配市值8.5万元。

据悉,该公司此次公开发行股份3000万股,占发行后总股本的25%,发行价格为21.25元/股,募资约6.38亿元,用于年产2.4亿人份快速诊断(POCT)产品项目、技术研发中心建设项目、营销网络与信息化管理平台建设项目以及补充流动资金。

(图片来源:东方生物招股书)

资料显示,浙江东方基因生物制品股份有限公司成立于2005年12月,主要从事体外诊断产品研发、生产与销售,以POCT即时诊断试剂为主导产品,重点发展分子诊断、生物原料、诊断仪器和液态生物芯片等产品。

截至最新招股书披露日,该公司已取得CFDA产品证书及备案凭证67项,FDA(510K)产品认证34项,欧盟CE产品认证225项,加拿大MDL产品认证68项,墨西哥医疗器械产品认证4项。

目前,该公司的控股股东为福浪莱贸易、方氏控股和安吉涌威,实际控制人为方氏家族,持股比例为64.75%,股权比较集中。

(图片来源:东方生物招股书)

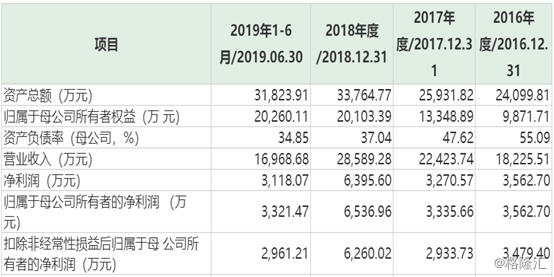

招股书显示,2016年至2019年6月30日,东方生物实现的营业总收入分别为1.82亿元、2.24亿元、2.86亿元和1.7亿元,同期的归母净利润分别为3562.7万元、3335.66万元和6536.96万元和3321.47万元。

(图片来源:东方生物招股书)

为此,该公司选择了科创板上市标准中的第一套标准。

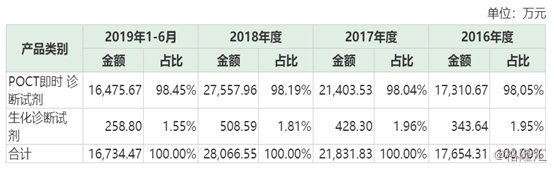

另外,上述报告期内,该公司的主营业务收入占总营业收入的比重分别为96.87%、97.36%、98.17%和98.62%,公司主营业务突出;而POCT即时诊断试剂贡献的营收在其主营业务收入中的占比均超过了98%,是最为核心的业务支柱。

据悉,POCT即时诊断试剂是指无需实验室复杂处理工艺,可以实施临床即时检测的诊断产品,主要应用于毒品检测、传染病检测、优生优育检测、肿瘤标志物检测和心肌标志物检测,其中毒品检测和传染病检测是发行人两大核心产品系列。

(图片来源:东方生物招股书)

费用方面,该公司作为一家医药行业公司,其2016年至2019年1-6月的研发投入分别为925.63万元、1230.37万元、1864.16万元和1496.87万元,全部费用化,占营业收入比重分别为5.08%、5.49%、6.52%和8.82%。

另外,各报告期内,其销售费用分别为1971.38万元、2214.28万元、2553.1万元、1310.61万元。

(图片来源:东方生物招股书)

报告期内,该公司业务规模和营业收入快速增长,应收账款亦相应提高。2016年至2019年6月末应收账款账面余额分别为4130.09万元、4965.24万元、6146.74万元和8493.36万元。

不过,截至2019年6月30日,账龄在一年以内的应收账款占应收账款余额的95.98%,发生呆账、坏账的风险不算太大。

值得注意的是,虽然东方生物整体的情况还不错,但是该公司也面临着比较激烈的行业竞争。

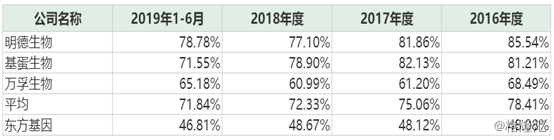

据悉,该公司与万孚生物(300482.SZ)、明德生物(002932.SZ)和基蛋生物(603387.SH)在主营业务、主要产品、经营规模、目标市场、未来业务发展逻辑等方面均较为相似。

从营业收入、净利润指标来看,东方生物的营业收入明显少于基蛋生物、万孚生物,只比明德生物高,而其净利润基本都要低于上述三家可比上市公司。

(图片来源:东方生物招股书)

不过,该公司的外销收入仅次于万孚生物,显著高于基蛋生物、明德生物。

而资料显示,随着全球体外诊断市场需求持续快速增长,除了上述三家公司外,众多国内外企业加入竞争,包括跨国公司罗氏、雅培、西门子等企业以及国内企业迈瑞医疗、艾德生物等,2018年营业收入超过2亿元的境内上市公司超过20家。

值得一提的是,就员工薪酬而言,东方生物管理人员以及研发人员的平均薪酬都要低于行业平均值,其中研发人员的平均薪酬比行业平均值低了33%。

(图片来源:东方生物招股书)

就可比公司的毛利率而言,2016年至2019年1-6月,该公司的综合毛利率分别为48.08%、48.12%、48.67%和46.81%,也要显著低于同行业可比公司。

(图片来源:东方生物招股书)

除了上述问题外,该公司还存在一些其他的风险点。

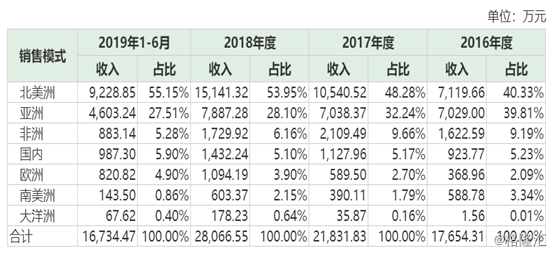

例如,就销售区域而言,该公司的产品主要销往境外,上述报告期内北美洲的销售收入占总营收的比重分别为40.33%、48.28%、53.95%、55.15%。

(图片来源:东方生物招股书)

绝大部分销售收入来源于国外,这也就是说上述这些国家、地区与中国政治、外交、经济合作关系发生变化、发生贸易摩擦等均会对该公司的经营造成不利影响。

东方生物以外销为主,且公司与境外客户间的货款均以美元结算,一旦汇率出现不利变动则容易造成汇兑损失。

另外,各报告期内,东方生物主要采用以ODM为主,ODM和OBM相结合的销售模式,其各期ODM模式的销售金额分别为1.37亿元、1.7亿元、2.31亿元和1.36亿元,占比分别为77.66%、77.68%、82.47%和81.33%。

如果该公司在交货时间、质量控制等方面不能持续满足经销商的需求,经销商则存在转向其他厂商采购的可能,这将对公司的经营状况产生不利影响。此外,如果东方生物不能采取持续有效的措施对经销商的商标进行严格的审查程序,也存在面临商标侵权的经营风险。

从目前的情况来看,东方生物的业绩虽然在持续增长,但是一些指标是明显低于行业可比公司的,此次成功在科创板上市能否帮助该公司缩小与行业头部公司的差距还需时间验证。