摘要:HPV+IVD,万泰生物“赢麻了”来源:药智网/青柠自2020年新冠疫情爆发已经三年,持续变异的病毒和不断反复的疫情让不少传统行业迎来“至暗时刻”。与此同时,也让不少新行业、新业态进入大众的视野,其中疫苗和体外诊断行业可以称得上是最大的赢家...

HPV+IVD,万泰生物“赢麻了”

来源:药智网/青柠

自2020年新冠疫情爆发已经三年,持续变异的病毒和不断反复的疫情让不少传统行业迎来“至暗时刻”。

与此同时,也让不少新行业、新业态进入大众的视野,其中疫苗和体外诊断行业可以称得上是最大的赢家之一,在整个医药行业利润缩水、股价下跌的背景下,逆势而起,赚的盆满钵满。

万泰生物在钟首富的光环下,恰恰踏中了时代的节点,两大主营业务HPV疫苗和IVD业务让其市值一度超过1800亿,较2020年初刚上市时上涨30倍。

近日,万泰生物发布2022年一季报,一季度实现营收31.71亿元,同比上涨284.9%;归母净利润13.31亿元,同比上涨360.2%,实现开门红。

两年:业绩翻8倍

在2020年以前,万泰生物是一家以体外诊断试剂为主业的医疗器械公司,体外诊断业务占其总营收比重超80%。业绩起伏波动也较大。2017年至2019年,年营收分别为9.5亿元、9.83亿元、11.84亿元,同比增速分别12.49%、3.49%、20.46%;净利润分别为1.50亿元、2.93亿元、2.09亿元,同比增速分别为1.5%、94.85%、-28.73%。

转折点在2020年,二价HPV疫苗“馨可宁”上市,营收大幅增长。2020年至2021年,实现营收分别为23.54亿元和57.5亿元,分别同比增长98.88%及144.25%;净利润分别为6.77元和20.21亿元,分别同比增长224.13%及198.59%,两年增长8.67倍。

从2021年年报来看,万泰生物疫苗业务收入首次超过体外诊断业务,占比58.48%,正式实现体外诊断和疫苗“双轮驱动”。

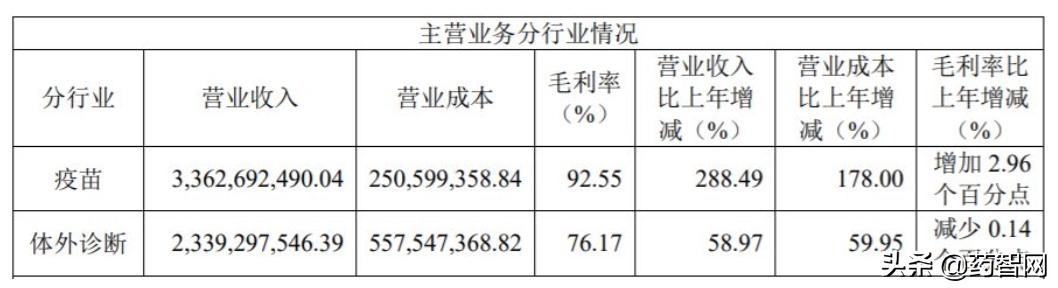

主营业务分行业来源:年报

◆疫苗领域:HPV疫苗产销两旺

2021年万泰生物疫苗板块实现收33.63亿元,同比增长288.49%,毛利率92.55%,成为其业绩增长的最主要驱动力。2021年10月,“馨可宁”通过WHO的PQ认证,成为第一支由发展中国家拥有完全自主知识产权并获得国际认可的宫颈癌疫苗。

值得注意的是,万泰生物的HVP疫苗是基于其全球独有的大肠杆菌原核表达系统的病毒样颗粒疫苗技术平台开发出来的,具有高免疫原性、质量可靠稳定、生产成本低和产量高等优势,打破了之前只能用真核生产平台制备HPV疫苗的认知,突破了国外企业专利壁垒,让HPV疫苗进入国产时代。

今年一季度,HPV疫苗签发86批次,同比增长325%,预计收入为22亿元,净利润预计贡献10亿元左右。

产能方面,通过新增预灌封注射器生产线和西林瓶规模放大两次扩产,二价HPV疫苗的年产能提升至3000万支。

销售方面,万泰生物疫苗渠道有效覆盖了全国2500余家区县疾控中心,下辖接种点18000余家,未来随着HPV疫苗接种意识提升及政策支持,有望保持快速增长。

当然,除了二价HPV疫苗,万泰生物还有一款重组戊型肝炎疫苗早在2012年就已上市,但受众较小,至2019年销售才过千万元,与数十亿销售额的HPV疫苗不具可比性。

◆体外诊断领域:疫情催化业绩

2021年,体外诊断业务贡献收入23.39亿元,同比增长58.97%,毛利率76.17%。

截至4月27日,中国国内已有30款新冠抗原检测试剂产品获批,万泰生物的抗原产品就是其中之一。在此之前,其抗原产品主要是出口国际市场。年报显示,万泰生物共有18种新冠检测试剂获得48项国际认证,包含欧盟、美国、澳大利亚以及WHO,其新冠抗原自检试剂相继获得德国、法国和欧盟认证。新冠诊断试剂的大量出口为公司带来了较好的经济回报。

除了新冠检测,万泰生物的体外诊断试剂还有戊型肝炎、HTLV(人类嗜T细胞病毒)等病毒检测。万泰生物表示,不考虑新冠相关,从酶免或化学发光等传统方面,预计2022年收入增长率将在20-30%。

钟睒睒的农夫山泉卖水业务被称为暴利行业,其万泰生物的两大主营业务的毛利率更是远超农夫山泉,钟首富可谓“双赢”、“赢麻了”。

HPV疫苗三改一:暂无影响

4月11日,WHO发布新闻稿,称单剂量HPV疫苗即可提供可靠的保护,与2剂或3剂的接种方案效果相当。而万泰生物“馨可宁”在内的HPV疫苗均以三剂次为主,如果改为一剂次,HPV疫苗市场规模将缩水三分之二。

一石激起千层浪,国内三大HPV疫苗上市公司股价大幅跳水,截至14日收盘,智飞生物一度暴跌逾18%,万泰生物一度跌停,沃森生物一度大跌7%。然而,WHO“一剂次”的接种方案与已上市的疫苗接种说明书也不一致,后者的接种说明书是经过药监局审核的,具备法律效力。如果要将“三剂次”改为“一剂次”,还需要实验数据作为支撑,然后药监局才会进行批准。因此,万泰生物表示,中短期不会对免疫接种程序产生影响,且万泰生物的HPV疫苗必须先支付全程免疫剂次全部金额,才可排队预约HPV疫苗。

从WHO角度,其在2020年发布了“加速消除宫颈癌全球战略”,该战略建议,到2030年90%的女孩在15岁之前完成HPV疫苗接种,但由于疫情等因素,目前HPV疫苗产量不足,截至2020年,全球2剂次HPV疫苗的覆盖率仅为13%,该战略进展缓慢。“三改一”主要是想通过降低疫苗接种成本,提升中低收入国家接种覆盖率,对中国等新兴市场和发达地区暂不具有指导意义。

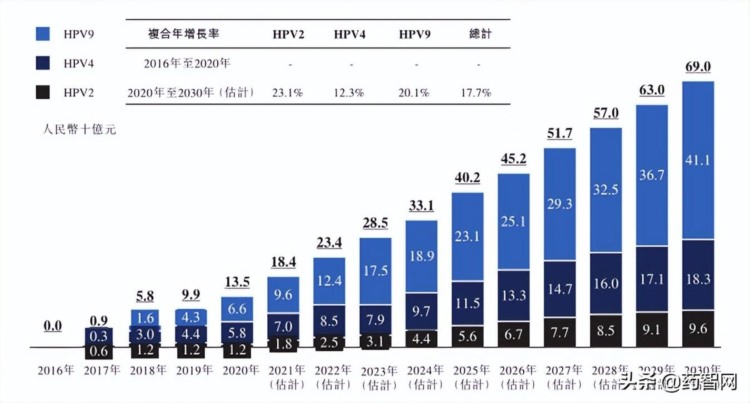

目前我国HPV疫苗存量市场渗透率仅为5.2%,主要受制于产能,HPV疫苗仍然供不应求,接种HPV疫苗还需要排队预约,市场需求持续旺盛。未来随着接种意识提升及政策推动,预计国内HPV疫苗总需求量将达到2.68亿支,仅女性市场累计需求超千亿元。

中国HPV疫苗市场来源:瑞科生物招股书

面对供不应求、潜力巨大的HPV疫苗市场,国内众多企业纷纷布局,据不完全统计,截至2022年2月底,国内HPV在研项目约16个。

3月24日,沃森生物二价HPV疫苗获批,成为第二款国产HPV疫苗,万泰生物“馨可宁”不再具有唯一性。面对逐渐“内卷”的HPV疫苗市场,万泰生物的战略是走在行业前列,保持先发优势。其九价HPV疫苗III期临床试验进展顺利,其中主临床试验已经完成入组及疫苗接种工作,正在进行访视。

九价HPV疫苗商业化生产车间来源:年报

从中短期来看,由于我国疫苗接种方案尚未改变,且国内HPV疫苗仍然供不应求,万泰生物的HPV疫苗销量将持续保持高增长;但从长远来看,国内HPV疫苗研发内卷严重,未来也有推广“一针剂”的可能,届时市场竞争加剧,万泰生物需在研发新产品的同时,打开海外市场。

未来:多管线布局

一直以来,万泰生物最为人所诟病的就是营收增长太依赖单一品种,一款疫苗撑不起一家1600亿市值的公司。

其实,近年来万泰生物一直在加大研发投入,2020年至2021年,研发费用分别为3.14亿元、6.82亿元,分别同比增长89.38%、116.91%;即使业绩增长飞快,研发费用率也分别达到了13.35%及11.86%。并依托养生堂与厦门大学共建的“国家传染病诊断试剂与疫苗工程技术研究中心”,厦门大学负责科学研究,万泰生物负责将科研成果转化为产品商业化。

更是凭借重组大肠杆菌表达平台、病毒样颗粒组装技术、酵母表达技术、多糖结合疫苗术、病毒制备技术和多种抗体筛选平台,实现了抗原、抗体和酶等生物活性原料的自主研制和生产,可规模化生产出高质量、高特异性的体外诊断产品和疫苗产品。

在疫苗产品方面,九价HPV疫苗开展了III期临床试验,冻干水痘减毒活疫苗获得了III期临床试验研究报告,新型冻干水痘减毒活疫苗(VZV-7D)完成了IIa期临床研究,正在开展IIb期临床试验,鼻喷流感病毒载体新冠肺炎疫苗完成II期临床试验并正在海外开展III期临床试验,20价肺炎球菌结合疫苗获得临床试验批件。

在体外诊断产品方面,目前已经成功上市酶联免疫、化学发光、胶体金、免疫层析、生化、核酸等多种技术类型诊断试剂及不同类型的多种质控品,实现全产品线布局。其中,化学发光业务保持高速增长,目前产能达到1亿人份/年,仍无法满足市场需求,万泰生物预计继续加大对化学发光业务板块的投资,3年内建设新的发光产业基地,预计5年内将化学发光试剂产能提升至5亿人份,设备产能提升至3000台以上。

全自动化学发光免疫分析仪Caris200

来源:万泰生物官网

值得注意的是,与很多IVD企业不同,万泰体外诊断试剂产品是从原料开始研发,相关诊断试剂产品的原料几乎全部是自产,无疑成本优势更为明显明显。

结语

中长期来看,HPV疫苗市场竞争必然趋向白热化,新冠疫情终有缓解的一天,新冠检测需求也将下降。更是有人开始担心万泰生物未来的产品链发展。

而万泰生物凭借疫苗和新冠病毒检测两大核心业务,实现了如今业绩陡峭式增长,固然有运气的因素,但其独特的技术优势作用也同样不可忽视,如今,有了资本的万泰生物,下一步必定是锚定新冠市场之外“新爆款”。