摘要:“投资的目标是盈利还是实现某种社会理想,其间的平衡必须把握。”随着农夫山泉的上市,创始人钟睒睒走入大众的视野,很多人不知道的是,这位首富还有一家公司也上市了,就是今天要聊的万泰生物,也是国内疫苗龙头之一,我认为万泰和智飞、康泰以及康希诺都是...

“投资的目标是盈利还是实现某种社会理想,其间的平衡必须把握。”

随着农夫山泉的上市,创始人钟睒睒走入大众的视野,很多人不知道的是,这位首富还有一家公司也上市了,就是今天要聊的万泰生物,也是国内疫苗龙头之一,我认为万泰和智飞、康泰以及康希诺都是比较有研究价值的疫苗龙头。

1、公司简介

万泰以病毒基础研究见长,有两大板块的业务,IVD和疫苗。基本情况是这样的,IVD板块整体5年的CAGR为14.9%,其中化学发光业务成长速度最快,5年的CAGR为31.5%,整个IVD业务线可以算是成长性良好的现金流业务。

疫苗板块2020年才真正开始贡献营收,2价HPV疫苗2020年5月获批上市,迅速放量,截至2020年底就卖了大概7个亿,而且在2020-2026年期间处于高速增长期,近三年销量增速至少保持在50%以上,2024年之后将有9价HPV疫苗的上市以及水痘-带状疱疹病毒疫苗、基因重组轮状病毒疫苗等极具竞争力的新型疫苗上市预期,研发和市场营销都做得不错。

2、2020年业绩

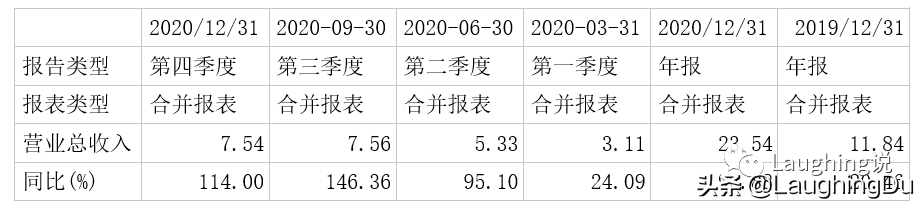

根据万泰的业绩快报,2020年公司的营收23.5个亿,同比增速接近100%,扣非净利润6.2个亿,同比增速273%。公司解释说业绩大增主要来自3个方面,2价HPV的放量,新冠检测试剂,技术授权,后面我们具体分析。

分季度来看,Q1-Q4,同比增速分别为24%,95%,146%和114%。一季度疫苗还没上,IVD板块中有的受疫情影响,但新冠的检测公司也赶上了,还有20%多的增速,二季度之后,疫苗开始显著贡献业绩增量。

3、IVD大厮杀

分业务线看,IVD板块。2020年之前,公司的营收基本来自IVD,截止2019 年底IVD业务的收入为11.84亿,其中传统IVD业务(酶免、生化等的收入为9.08亿,占比78%,增速很慢了;化学发光业务的收入为2.29亿,占比20%多,增速还不错。

分病种来看,IVD检测中40%来自传染病检测,三年都保持在30%以上(行业排名第一),较第二名科华生物市占率高近十一个点,具体而言,HIV检测,肝炎检测都是第一;肿瘤标记物、甲功&激素检测各占30%左右。

那么竞争激烈的IVD领域,公司的业绩延续性如何呢?

IVD这个领域,有个特点,就是品类非常多,检测指标几百种,每个指标有着不同的方法学产品,每个产品又有不同的规格,对应不同应用场景,SKU至少几千种,同时,每家的产品又多多少少和自家设备绑定,五花八门的设备存在着封闭系统的问题。

这意味着一旦进入特定的科室和病种,是有一定的先发优势和壁垒的,设备卖出去了,被替代的过程是比较长的,再通过源源不断的试剂收钱,这种商业模式的持续性还是不错的。

同时,这也意味着没有集采的风险,而且检测设备和试剂,也属于医院的成本项,只有使用这些设备或者试剂产生的检查费中,由医保报销的部分,才是医保的成本项,同时也是医院的收入项。

医保只会控制检查费用这一环节,一般不太会直接管控到IVD试剂的入院成本,这个属于医院自身成本管控的范畴。所以,IVD厂商博弈的直接对象是医院,医院背后才是医保。

医院的手段也很简单:挂网阳光采购,医院或联盟二次议价。这会使得经销商来一轮洗牌,甚至有些地方的挂网采购中,已经拒绝经销商参与,只接受检测试剂的生产企业、生产企业设立的仅销售本公司产品的商业公司、进口产品国内总代理参与报价。

降低进院价不等于大幅降低出厂价,现在的情况是,暂时只是动了经销商的蛋糕。但一旦经销商出清后,厂商还有足够的利润空间的话,应该还会继续杀出厂价,毕竟医保控费,历史大势,浩浩荡荡,不可阻挡。

所有盯着医保的钱袋子准备大干一场的行业,最终无一例外会被医保大干一场。投资的话,强烈建议避开这个领域,毕竟投资机会那么多,何必费力不讨好地和大势对着干。

说回万泰,2020年受益于疫情,公司的化学发光仪装机量大幅增长,预计全年装机量可以达到700台,年底累计装机量将超过1100台,券商预计后续每年将新增300-400台装机量,2024年底装机量超过2500台,按单机产出35万元计算,至2024年底化学发光板块的收入体量将达到9亿,5年的CAGR为 31.5%。

4、最具价值的业务--疫苗

我认为疫苗是万泰最有价值的业务,不仅仅是投资的视角,更多的是疫苗产品的社会价值,历史上的瘟疫都给人类社会造成了剧烈的破坏,这次席卷全球的新冠,让大家的体会更深刻。

疫苗是解决流行性疾病的最佳方案,甲流、乙流、疟疾、霍乱、SARS、埃博拉、天花等等,叫得出名字的流行疾病太多了,如果没有疫苗,完全无法想象世界会变成什么样子,这也是我每次分析疫苗企业,就特别有激情。

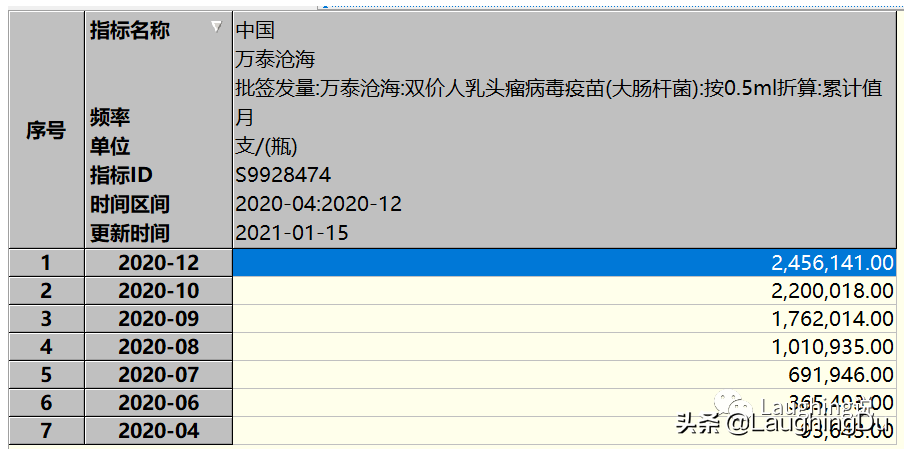

万泰的疫苗研发很久了,比如这次的主角2价HPV,2003年就已经立项了,2020年5月上市,成为国产的第一个HPV疫苗。

截至2020年12月,累计批签发245.6万支,出厂价是338元/支,注射价是354元/支。2021年1-2月,万泰的2价HPV批签发量是54万支。

万泰2020年,来自2价HPV的收入大概在7-8亿,券商预计2021、2022年2价HPV能贡献20亿和40亿的收入。参考公司的募投项目,通过募集资金实施的化学发光试剂制造系统自动化技术改造及国际化认证项目、宫颈癌疫苗质量体系提升及国际化项目建成后,预计将实现化学发光诊断试剂年产能1亿人份、疫苗年产能3000万支,仅从供给端看,2价HPV的最大峰值在100亿左右。

需求端是否能承接呢?从产品本身和竞争格局两个维度来看看2价HPV疫苗的价值在哪里。

首先,有了4价和9价,还需要2价HPV吗?

从现有上市的HPV疫苗产品对比可以看出,2价的适用人群年龄更广泛,尤其是低龄段,还有就是更便宜。9-15岁低年龄组只能接种2价HPV疫苗,万泰相对GSK具有明显优势,有望在低年龄组抢占主要市场份额。

GSK和默沙东的HPV疫苗供不应求,重点覆盖支付能力更强的一二线城市;而国产疫苗重点销售的三四线城市存在巨大空白市场,不能忽视广大三四线城市的女性群体的需求,加上价格优势,产品和市场匹配度很高。

其次,竞争格局会恶化吗?

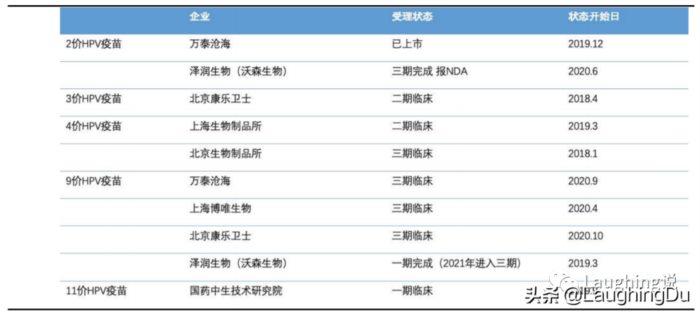

有了第一个,就会有第二个、第三个。万泰第一个吃了一大口,其他厂商自然不会无动于衷,沃森的2价HPV疫苗三期已经完成,估计最早2022年下半年就可以上市了。北京所的4价在三期临床,万泰和另外两家的9价也处在三期临床。

整体上,现在的竞争格局还算不错的。国产同类的最早要2022年,万泰还能过几年好日子,但后面就要面临同时国产厂商的竞争了,这也不是一件坏事,王者都是竞争厮杀出来的,生于忧患,死于安乐,投资需要竞争能力强的组织。

同类产品多了,价格才能降下来,这对整个社会来说,都是有益的,用之前几年赚的钱,去开发下一个疫苗,何乐而不为呢。

况且第一个总是最有优势的,国内厂商一旦占据先发优势,总是能受益很长时间,生长激素的长春高新、胰岛素的甘李和通化、抗过敏的我武生物,莫不如是。

5、在研管线和研发实力

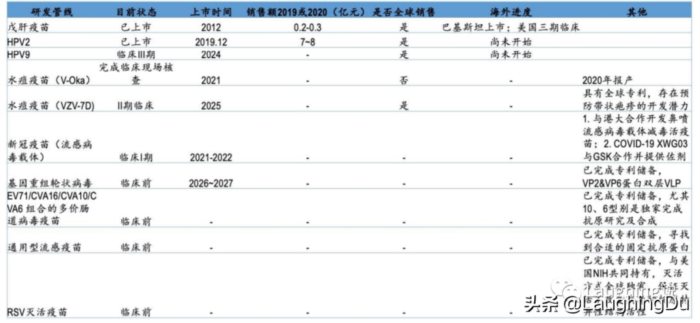

万泰的在研管线还算丰富,2021年水痘疫苗上市,2021-2022年新冠疫苗上市,2024年9价HPV上市,2025还有一个水痘疫苗上市,2026-2027年基因重组轮状病毒上市。

截止2020年06月30日,万泰公司共有员工2100人,其中研发人员453人,研发费用率15%左右,公司对研发的重视可见一斑。获得过国家技术发明二等奖、国家科技进步二等奖、中国发明专利金奖、国家高技术产业化示范工程十年成就奖。

除了自己搞研发,还有很多科研合作和学术交流,建设了大肠杆菌类病毒颗粒疫苗开发技术国家地方联合工程实验室,与厦门大学共同组建了国家传染病诊断试剂与疫苗工程技术研究中心,与中国疾病预防控制中心、军事医学科学院共同组建了北京市传染病诊断工程技术研究中心,并同北京师范大学、重庆医科大学、沈阳药科大学等高校共建了教学基地。

特别是厦门大学的两大国家级实验室,厦门大学国家传染病诊断试剂与疫苗工程技术中心、分子疫苗学和分子诊断学国家重点实验室,从2005年就开始合作,对公司研发有重大影响,最近合约到期,大概率会保持合作(毕竟厦门大学的农夫山泉都是免费的),毕竟合作的时间长,双方都是非常受益的。

合作研究协议项下具体研发经费的规定如下:联合实验室的基础研究经费由养生堂、万泰生物共同承担,养生堂及万泰生物每年分别需向联合实验室提供不低于500万元的基础研究经费;除基础研究经费外,养生堂与万泰生物将按照研发项目的类型分别向联合实验室支付研发费用;专利或非专利成果(包括了疫苗和IVD产品)投产后5年内养生堂从每年销售额中提取1%于次年 1月31日内支付给厦门大学(2017-2019 年万泰分别向厦门大学支付3185、1686、1602 万元的协议费用)。

技术得到了疫苗巨头的认可,对GSK、赛诺菲的技术授权,实现了对收入及利润的贡献。2020年上半年授权GSK 技术合作实现收入0.86亿元,下半年授权巴斯德技术合作预付授权许可费1000万美元,合计1.5亿元体量左右。

6、总结

最后,还有商业变现能力,由于疫苗销售团队建立时间不长,在2020年年报中才能一窥究竟。不过想来不差,毕竟农夫山泉的渠道能力和营销能力可是非常强的,体系参考过来不难。

总的来说,万泰是一家优秀的公司,在生物制药领域注重的研发能力和变现能力方面的竞争力都不错,管理层能力突出,利益分享充分,有机会再详细分析管理层吧,写不动了。

总之,中国的疫苗领域还在成长早期,我相信,一定会出现中国版的GSK、默沙东、赛诺菲和辉瑞,万泰有机会、有潜力成为之一。

承诺:除文中特别说明,截止文章发出时,本人与文中所提公司无任何利益关系,所有观点、结论,均基于公开信息分析研究后得出。本文不构成投资建议,投资有风险,入市需谨慎。