摘要:大家都知道,去年到现在医药行业的利空没少出,高瓴卖掉CXO之后又减持了恒瑞医药,这还是在恒瑞已经跌超40%之后卖的。整个创新药的逻辑全面崩塌,短期拿不出新研药,业绩就很难翻身,但恒瑞在跌超40%之后又跌30%,这意味着大部分资金并不想投入太...

大家都知道,去年到现在医药行业的利空没少出,高瓴卖掉CXO之后又减持了恒瑞医药,这还是在恒瑞已经跌超40%之后卖的。

整个创新药的逻辑全面崩塌,短期拿不出新研药,业绩就很难翻身,但恒瑞在跌超40%之后又跌30%,这意味着大部分资金并不想投入太多的时间去赌未来。

疫苗行业其实也面临被集采的风险,但HPV疫苗目前主要还是依赖进口,不具备集采的条件。

代理默沙东四价九价疫苗的智飞生物,高位下来也跌超了40%,尽管位置很低,世卫的一则消息仍引发了再度的恐慌。

对比同行业万泰生物,虽说万泰目前的产品只有"二价",但其估值远高于智飞生物,因为相比之下,万泰走的是国产替代逻辑。

资本市场的定价向来是合理的,在一个长坡厚雪的赛道里,要么你有绝对的品牌优势,要么你的技术有一定的门槛,否则很难给予高估值。

01.

市场空间较大

HPV疫苗的市场空间足够大,按照全球36亿女性,国内3.22亿女性测算,即便是覆盖率达到50%,增量确定性也足够强。

根据批签发数据来看,2021年HPV疫苗总批签发数量为3249万支,同比增长110%,默沙东的四价和九价分别批签发934万支和1032万支。

本土厂商中,万泰的二价卖的最好,去年批签发过千万支了,接近默沙东九价批签发量。整体的渗透率较低。

HPV疫苗目前市场上有四款,GSK和万泰生物的二价HPV疫苗;默沙东的四价和九价,不同疫苗预防范围不同,九价预防范围最大。

对于世卫提出的一针和多针效果问题,当下并不是很重要,现最重要的是九价一针难求,很多人连第一针都打不上。

产能一直是问题,全球能供九价的只有默沙东一家,而全球女性人口大约是36亿,供不应求。

约不上九价的会优先去打二价,这是万泰市值炒到2000亿的核心逻辑。当然,对于智飞生物来说,躺赚的逻辑依然在,九价代理合约2023年到期前问题不大。

万泰和智飞估值的差异在于,万泰已经搞出了本土二价,自研疫苗的毛利率高达86%,而智飞暂不具备研发能力,同时万泰的九价疫苗也已经完成了III期临床,未来的预期更好。

02.

产品单一问题

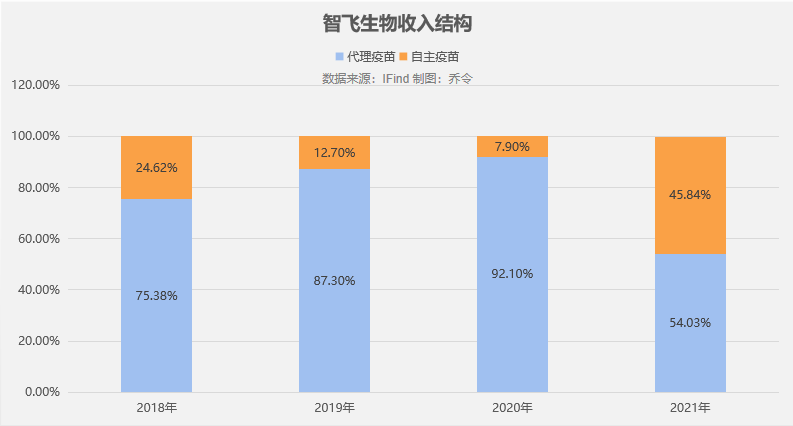

市场一直认为智飞的产品相对单一,在2020年之前,公司90%的收入来自代理默沙东疫苗,而这样的情况在2021年有所改观。

到2021年半年报,智飞生物代理产品贡献收入占比下滑至54.03%,自主产品收入60.37亿元,占比45.84%。

自主产品的毛利率86.88%,远高于代理疫苗33.99%毛利率,自主产品贡献的毛利(68.30亿)已经超过代理疫苗贡献毛利(31.50)。

数据来源:IFind

产品单一已经不是问题,对于智飞来说,短期到一年内,靠着供不应求的HPV九价以及自出产品多糖疫苗,可以安稳的刷利润。

2021年公司预告净利润101.97亿元,同比增长208.88%;2022年第一季度预告净利润17.83亿元-19.70亿元,同比增长90%-110%。

中长期的隐忧在于两方面:

1)2023年6月30日默沙东的代理合约到期,如果不能正常续约,那将影响公司一半的收入。

2)自主产品多糖疫苗业内竞争对手较多,有集采的风险。目前竞对有沃森、康华生物、以及艾美卫信。

03.

研发费率问题

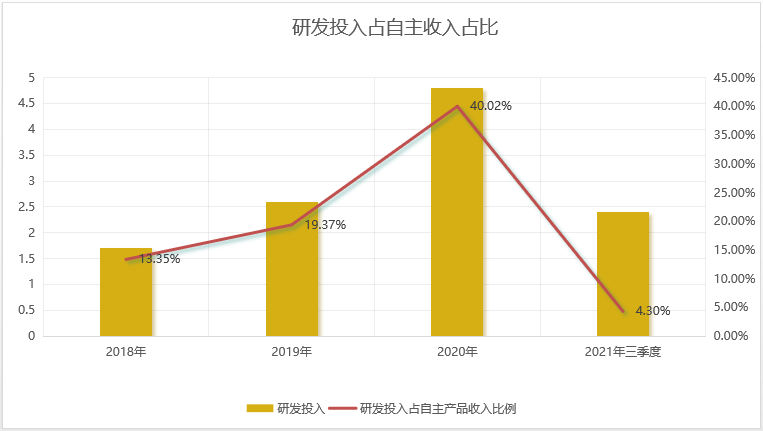

对比行业的研发费用率,智飞的研发投入占比一直在3%以内,表面上看低于康华5.8%,以及沃森21.77%。

事实上智飞有54%的收入来自代理疫苗,代理疫苗的研发厂商是默沙东(美国),本身跟智飞没太大的关系。

剔除代理产品收入,智飞研发费用率是达到行业标准的,不过随着自主产品的收入大增,2021年费用率再次下滑。

疫苗行业本身就不需要太高的研发投入,研发新冠的康希诺,2020年研发投入仅4.28亿元;研发二价HPV的万泰生物,2021年研发投入6.8亿元。

整个疫苗行业费用端支出最高的基本都是销售费用,万泰销售费用占比29%,沃森销售费用占比38.44%,智飞不到6%,对比之下,智飞的产品还是极具竞争力的。