摘要:从股价上看,智飞生物近期表现不好,虽然股票市盈率(动态)已到了22倍,但可想而知企业今年业绩增长的贡献主要来源于新冠疫苗,而新冠疫苗的销售似乎不是一劳永逸的,更偏向于一次性“销售品”,未来业绩是否会因为新冠疫苗的销售下滑而下滑成了一个很严重...

从股价上看,智飞生物近期表现不好,虽然股票市盈率(动态)已到了22倍,但可想而知企业今年业绩增长的贡献主要来源于新冠疫苗,而新冠疫苗的销售似乎不是一劳永逸的,更偏向于一次性“销售品”,未来业绩是否会因为新冠疫苗的销售下滑而下滑成了一个很严重的问题。

所以今天我们就根据智飞生物具体的业绩增长来看一下,智飞生物现在的估值到底有多高?以及智飞生物未来的发展怎么看?

一、相对估值的下降来源于预期

市盈率下降说明什么?说明企业的预期在消失,用戴维斯双击反推就能明白这个道理,同时预期消失往往就会带动着股价的下跌。后半句话可以用绝对估值的理念去解释,因为股价往往会反映可预见的未来而评估的内在价值。

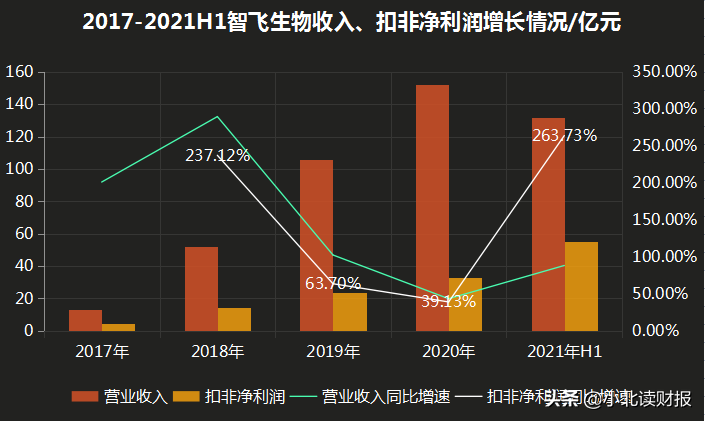

而截至目前智飞生物的市盈率(TTM)为33.42倍,已降至历史低位。

那么这个估值到底低不低呢?通过分析便可以知道这个市盈率实际不低。

主要是在于今年智飞生物的业绩受到新冠疫苗销售的影响,业绩大增,净利率也被拉至高位,在这种情况下,企业33倍的市盈率对应着预计为4元或超过4元的每股收益,但如果新冠疫苗的销售下降了呢,现在的股价对应2020年2元的每股收益,企业的市盈率便上升到了75倍。

那么75倍高不高呢,或者说智飞生物未来的每股收益会发生怎样的变化呢?

二、智飞生物新冠疫苗销售怎么看?未来业绩增长靠谁维持?

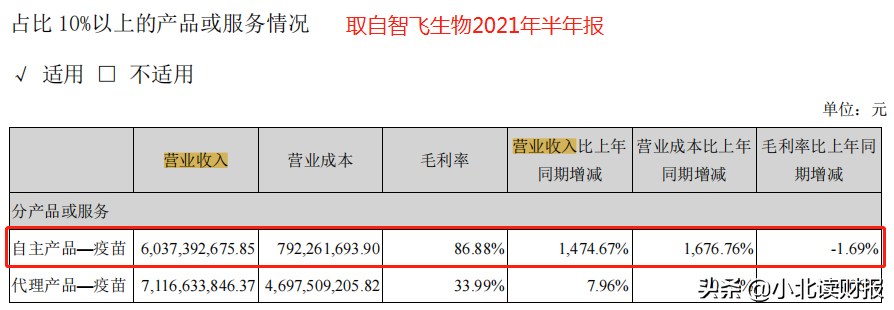

首先,据2021年上半年报数据显示,企业自主疫苗实现营业收入60.37亿元,同比增长了1,474.67%,其中据估算,实际超过80%的收入都是新冠疫苗贡献的。

在这里值得一提的是,今年上半年,智飞生物的新冠疫苗销售额为目前上市公司中最受欢迎的一款,比早些时间上市的康希诺新冠疫苗销售额多了一倍还多,其余新冠疫苗管线则稍晚于智飞生物不做比较。

而上半年智飞生物对新冠疫苗的销售情况未有披露,但我们可以根据常识来看一下。

首先我认为新冠疫苗当前的接种率是非常关键的,虽然近期我国的接种率没有一个准确的数字,但显然我国新冠疫苗的接种率已达到一个相对安全的数字,同时据上个月一则消息,快递行业疫苗接种率超过90%,可见我国新冠疫苗市场存量已十分有限,尤其是在新冠疫苗未迎来二轮(可能)接种之前。

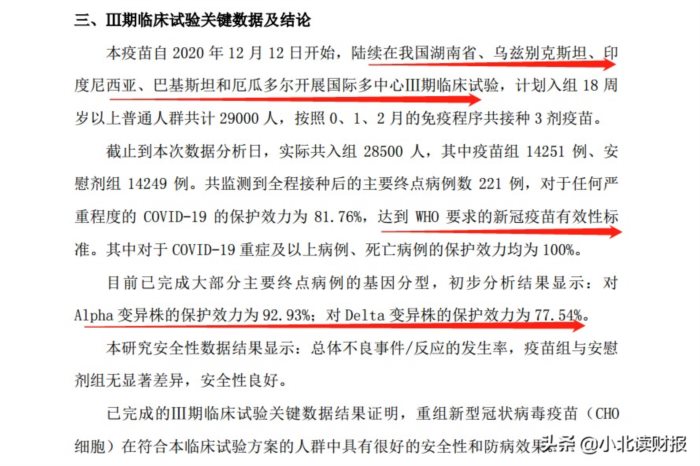

但事实是,智飞生物的重组新冠疫苗的三期临床试验已取得良好结果,下半年海外新冠疫苗销售有望延续。

2021年8月27日,在发布的重组新型冠状病毒疫苗(CHO细胞)获得了Ⅲ期临床试验的关键性数据公告中提示,本疫苗自2020年12月12日开始,陆续在我国湖南省、乌兹别克斯坦、印度尼西亚、巴基斯坦和厄瓜多尔开展国际多中心Ⅲ期临床试验,重点是这款疫苗的保护效力令人眼前一亮。

且截至公告披露日,国内外已获批使用的新冠疫苗采用灭活、腺病毒载体等开发路径,未有采用重组蛋白技术路径的产品正式获批。

据东吴证券公司表示,目前海外新冠疫苗的接种率仅33%,以及前段时间国外疫情还受到Delta变异株影响有所恶化,所以我们认为智飞生物的重组新冠疫苗仍然值得期待。

至于这个量能是多大,实际是不好预测的,可能为国内市场的二分之一?三分之一?也可能更少,但鉴于它对Delta有效性居于国际前列,对智飞生物新冠疫苗未来一段时间的销售实际还不算悲观。

最后便要说到智飞生物的在研疫苗管线和代理产品管线,自研管线结构尚有不少看点,以及代理产品销售依然强势。

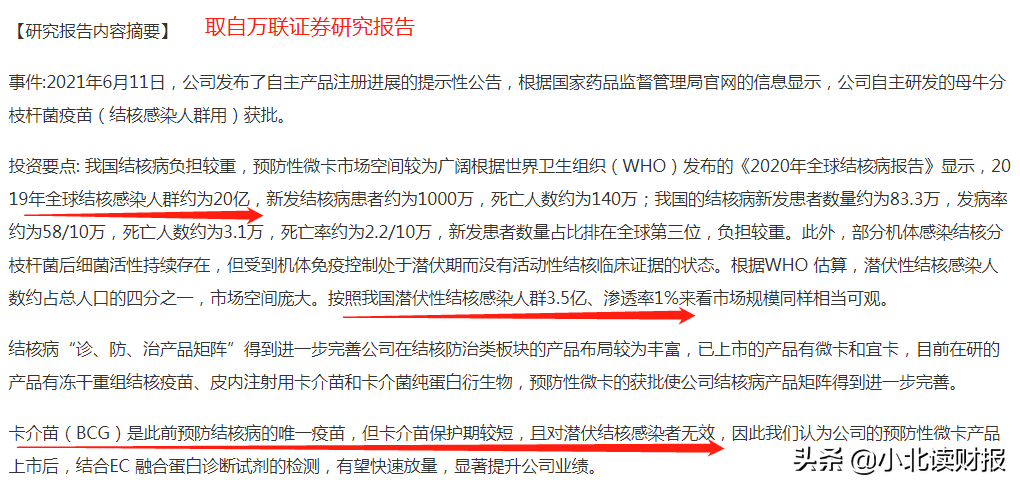

今年上半年公司新获得注册注射用母牛分枝杆菌疫苗,新增预防结核分枝杆菌潜伏感染人群发生肺结核疾病,这款疫苗为全球首发,据统计市场空间有着几十亿元,智飞生物甚至有希望借助新冠疫苗和此款疫苗打开海外市场。

与此同时,有重磅疫苗潜力的15价肺炎球菌结合疫苗也已进入III期临床试验,作为13价肺炎球菌结合疫苗的升级版,智飞生物的研发速度也在全球前列,目前还没有上市的同款产品,而13价肺炎球菌结合疫苗目前在国内的市场空间大约为40亿元。

值得一提的是,企业代理的默沙东九价及四价HPV疫苗虽然在今年上半年遭遇批签发量的下滑,但主要是受疫情影响,默沙东在二季度财报的电话会议里表示,由于海外疫情肆虐,导致HPV疫苗进口受阻,但作为爆款疫苗,HPV疫苗仍然供不应求。

反观国内九价HPV疫苗管线,万泰生物处于临床三期,沃森生物处于I期,智飞生物作为默沙东的独家代理商,在此次2023年6月30日协议到期之前仍然有望独占市场。

三、总结一下

总的来看,立雪认为目前智飞生物的股价下滑主要和预期有关,在不确定因素影响下一定会影响它的估值,但鉴于它的滚动市盈率已降至33倍,根据文章第一部分,按每股收益为2020年的两元计算(偏保守),智飞生物现在的市盈率大约在75倍左右,因此根据新冠疫苗的销售还有想象空间,以及企业自主疫苗有望在近两年进入收获期,代理产品上半年受到疫情影响代理期还有两年等各情况综合考虑,智飞生物现在的估值仍然合理。

当然,在研究过程中,我们也能发现对于智飞生物业绩的定量预测实际有些难度,所以今天由于各种原因及时间的问题,我没有做现金流的折现,如果大家感兴趣可以在评论区与我交流~