摘要:最近A股走出了自己的步伐,这也是很正常的事情,不可能永远跟着外围市场走。今天分析的文章是智飞生物,一家主要生产和销售疫苗的公司。公司的股价也从2020年初的不到60元,用一年多的时间股价上涨了接近4倍,股价最高上涨到231元。随后股价处于下...

最近A股走出了自己的步伐,这也是很正常的事情,不可能永远跟着外围市场走。

今天分析的文章是智飞生物,一家主要生产和销售疫苗的公司。公司的股价也从2020年初的不到60元,用一年多的时间股价上涨了接近4倍,股价最高上涨到231元。

随后股价处于下跌的状态,一年后股价又腰斩了,目前的股价在100元左右。

回顾过去由于新冠疫情,疫苗成为了必须要做的事情,这自然利好相关的疫苗公司,因此也受到了资本市场的追捧。

后来随着疫苗不断接种,加之对未来的预期,疫苗这一概念逐渐被替代,比如新冠口服药物和抗原检测受到市场新的追逐。

未来会怎么变化?单靠新冠疫苗应该是不足以支撑公司持续的发展,当然随着病毒的不断变异,人类可能还要继续接种更有针对性的疫苗,但是这种热点应该不足以受到像之前的热捧。

作为宝爸宝妈应该知道,肺炎和轮状病毒基本是婴儿的付费疫苗中的必打疫苗。

宫颈癌疫苗是女性所熟知的HPV疫苗,未来的需求量应该能够持续。

当然公司要保持持续的发展,未来仍需要不断地研制新的疫苗,

公司处于临床试验及申请注册阶段的项目16项 ,如下图,未来可以保证公司的持续发展。

公司的发展还是很快的,2021年营业收入同比增长102%,达到307亿元。

归属于母公司的净利润同比增长209%,达到102亿元,2022年第一季报的数据显示,营业收入和归属于母公司净利润分别同比上涨125%和105%。

从利润的数据来看,表现还是很不错的,但是公司具体有什么问题,下文继续分析其财报数据。

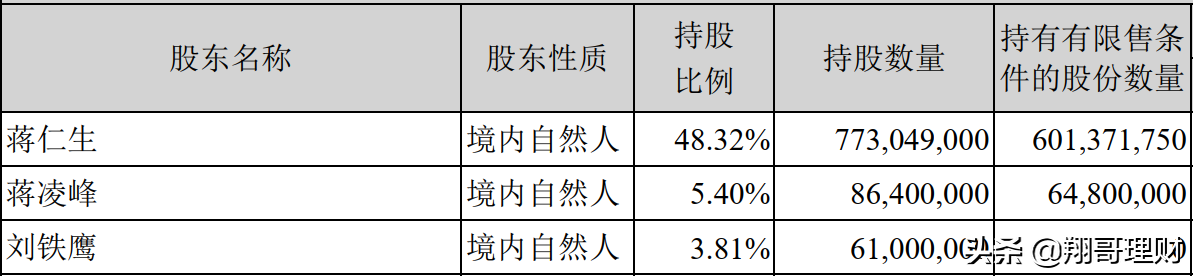

从最新的股东结构来看,前三大股东都是自然人, 且最大股东蒋仁生今年69岁,到2024年9月任期结束,那时候已经71岁了。

当然这不代表这个年纪就会退休,只是提供给投资者参考。

大股东是自然人且年纪相对较大,有何利弊?这是需要思考的问题。

1、公司继续重视技术研发,捕捉国内国际市场未被满足的潜在需求,不断优化在研矩阵项目。

3、立足中国,探索全球机遇。

从生物医药行业来看,目前处于高速发展的阶段,这也是国家支持的行业,未来会有比较大的发展前景。

作为目前疫苗行业内市值最高的公司,未来能否持续站稳第一名,还是得看管理层的能力,这是值得关注的公司!

1、总资产

公司2016-2021年的总资产分别为:127.1亿、41.1亿、68.1亿、109亿、152亿、300亿

总资产增长率分别为:51.54%、 65.86%、 60.68%、 39.05%、 97.48%

公司最近5年的年复合增长率超过60%,说明公司处于快速成长的阶段。

2、看资产负债率,了解公司的偿债风险。

公司最近5年的资产负债率分别为:28.46%、 38.61% 、47.48%、 45.79%、 41.24%

从数据上看,公司的资产负债率在最近3年在40%-50%之间,发生债务风险的概率小。

3、看有息负债和准货币资金,排除偿债风险。

公司最近5年准货币资金和有息负债的差额分别为:6.1亿、1.5亿、-12.4亿、-14.4亿、35亿

从数据来看,2021年该值表现较好,未来需要继续关注该科目。

4、看“应付预收”减“应收预付”的差额,了解公司的竞争优势

公司最近5年应付预收和应收预付的差额分别为:-0.3亿、-3.5亿、-22.5亿、-39.7亿、-43.5亿

该差值均为负数,说明公司的资金被上下游无偿占用,这和其行业性质有一定的关系,公司的下游主要是各大医院或者机构,其话语权会更强。

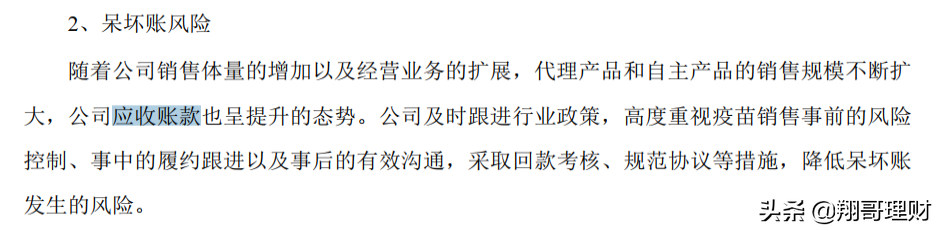

5、看应收账款、合同资产,了解公司的产品竞争力

公司最近5年应收账款与总资产的比值分别为:17.06%、 29.01%、 40.55% 、43.54%、 42.82%

该比值很高,

公司所面对的风险中提到这坏账的风险。

审计公司也把这项列为关键的审计项目。

投资者也很关心应收账款过高的问题。

公司的回复是主要由业务规模增长所致,这回复的理由比较牵强,主要还是行业性质所致,需要继续关注同行业的其他公司该比值是否同样高。

6、看固定资产,了解公司维持竞争力的成本

公司最近5年固定资产与总资产的比值分别为:30.8%、 22.4%、 18.1% 、15.7%、 11.8%

从数据上看,该比值呈现下降的趋势,且最近3年维持在20%以下,说明公司属于轻资产型的公司,未来维持竞争力所需的成本低。

7、判断公司的暴雷风险

看公司的存货

最近5年公司的存货与总资产的比值分别为:15.3%、 26.2%、 22.7%、 22.4%、 24.6%

结合公司的应收账款占比来看,公司的暴雷风险还是较大的。值得投资者注意。

看公司的商誉

公司的商誉和总资产的比值分别为:0.5% 、0.3%、 0.2%、 0.1%、 0.1%

从数据上看,公司的商誉可以忽略不计。

1、营业收入,了解公司的行业地位及成长性。

公司2016-2021年的营业收入分别为:4.5亿、13.4亿、52.3亿、106亿、152亿、307亿

公司的营业收入增长率分别为:201.1% 、289.4% 、102.5%、 43.5%、 101.8%

从数据上看,公司处在快速发展的阶段。

2、毛利率,了解公司的产品竞争力及风险。

公司最近5年的毛利率分别为:78.5%、 54.8%、 42.0%、 39.0%、 49.0%

从数据上看,公司的毛利率虽然基本维持在40%以上,但是其波动相对较大,需要继续关注。

3、看期间费用率,了解公司的成本管控能力。

公司最近5年的费用率分别为:37.37%、 20.27%、 14.38% 、12.12%、 8.84%

费用率/毛利率分别为:47.6%、 37.0%、 34.2% 、31.1% 、18.0%

该比值呈现下降的趋势,且维持在40%以下,说明公司的成本管控能力好。

4、看销售费用率,了解公司产品的销售难易度。

公司最近5年的销售费用率分别为:23.41%、 14.64% 、10.35% 、7.88% 、5.99%

虽然公司销售费用逐渐在增加,但是营业收入的增长幅度更大, 导致其销售费用率不断下降,这对公司来看是好事情。

5、看主营利润,了解公司主业的盈利能力及利润质量。

公司最近5年的主营利润率分别为:40.27%、 33.95%、 27.18%、 26.40% 、39.76%

最近5年公司保持较高的主营利润率,说明公司的主业盈利能力强,专注于主业且主业盈利能力强,对于投资者来说是好的选择。

主营利润占营业利润的比率:105.54%、 103.64%、 102.27%、 102.96%、 101.55%

从数据上看,该比值维持在100%以上,说明公司的利润质量高。

6、净利润现金含量比

公司最近5年净利润现金含量比分别为:47.10%、 40.35%、 57.77%、 105.92%、 83.34%

该科目5年的平均值为67%左右,虽然最近2年表现有所起色,但是也不足以证明公司赚的钱都是真金白银。

2022年第一季度,公司的经营活动产生的现金流量净额为-33亿,同比增长28倍,需要继续关注该科目!

7、归属于母公司的净利润

2016-2021年公司归属于母公司的净利润分别为:0.3亿、4.3亿、14.5亿、23.7亿、33亿、 102亿

归属于母公司的净利润增长率分别为:1229.2% 、235.8%、 63.0%、 39.5%、 209.2%

公司的归属于母公司净利润同比很快,说明公司快速地发展。

8、净资产收益率

公司最近5年的净资产收益率分别为:14.72% 、34.71%、 41.17%、 40.02% 、57.82%

从数据上看,公司最近4年的净资产收益率很高,加权净资产收益率更高,说明公司自有资金盈利能力强。

1、看公司的成长性

公司最近5年购建支付的现金与经营活动产生的现金流量净额的比率分别为:

113.4%、 81.9%、 41.9%、 23.7%、 22.7%

从数据上看,公司最近3年的比值趋于合理,公司的发展潜力比较大。

2、公司的分红

公司处于成长阶段,现金分红比例在20%左右,最近4年均在每10股分红5元左右。

从公司的数据表现上看,表现优秀的地方主要是:

1、公司的营业收入增长很快。

当然自主产品的营收占比提升的更快是一件更重要的事情。

2、公司的归属于母公司净利润增长同样很快。

3、公司的净资产收益率很高。

4、公司的主营利润率高,且利润质量高。

5、公司的成本管控能力强。

公司的主要风险是:

1、应收账款与总资产占比过高,且这在短期内很难扭转。

2、公司的净利润现金含量比不高。

当然作为一家成长型的企业,想要数据非常理想是不现实的,在看到机会的同时需要注意风险,反过来有不足的地方,或许也是投资的机会。

投资一家公司起码需要找到自己的依据。

公司最新的市值为1580亿

如果按照2021年归属于母公司净利润为102亿元计算,未来3年保持30%左右的增长,(从目前势头来看,或许这个增长率偏低了),给予20倍的合理市盈率。

公司2022年的合理市值市值为2652亿,2024年的合理市值为102*1.3*1.3*1.3*20=4482亿。

理想价格为2024年市值的一半,则4482/2/16(总股本)=140元左右。

从目前来看,公司的股价有点低估。

当然即使是低估了,也并不意味着公司的股价不会继续跌。

需要注意的是,公司最新的股权激励的股价在105元左右,当然并不意味着未来肯定要高于这个股价。

需要注意投资股票,少盯价格,当然股价低的股票很多,以为可以买到更多的股数,但是很可能那些公司的股价常年不长。

当然最理想的状态是找到股价又低,未来又可能依靠某些热点快速上涨的股票,但是这和中大奖的概率一样。

如果有兴趣欢迎留言评论。