摘要:记者 | 范嘉智编辑 | 陈菲遐3000亿市值的疫苗龙头智飞生物(300122.SZ)公布了2020年中期业绩。中报数据显示,2020年上半年智飞生物实现营业收入69.94亿元,同比增长38.80%,实现归母扣非净利润15.13亿元,同比增...

记者 | 范嘉智

编辑 | 陈菲遐

3000亿市值的疫苗龙头智飞生物(300122.SZ)公布了2020年中期业绩。

中报数据显示,2020年上半年智飞生物实现营业收入69.94亿元,同比增长38.80%,实现归母扣非净利润15.13亿元,同比增长8.58%。

考虑到今年一季度公司业绩受疫情影响较大,按季拆分来看,智飞生物在今年第二季度实现收入43.59亿元,较2019年同期的27.45亿元,增长58.80%;第二季度实现归母净利润9.89亿元,较2019年同期增长53.33%。

智飞生物二季度业绩环比大幅改善的主要原因仍然来源于代理跨国药企默沙东的重磅产品九价HPV疫苗、四价HPV疫苗、五价轮状疫苗等的贡献。其中被明确证明有效的宫颈癌疫苗九价HPV疫苗,长期处于供不应求的状态。

但硬币的另一面是智飞生物自主产品收入占比的不断降低。其中最核心的产品AC-Hib三联疫苗未通过再注册批准,这为公司自主产品的未来发展蒙上了一层阴影。

此外,距离智飞生物与默沙东签订的核心产品HPV疫苗相关协议截止期,仅剩一年时间。能否续约还存在未知数。在这个时间点上,智飞生物愈加严重的的依赖默沙东以及代理产品,恐怕并不是好事。

目前智飞生物有5种代理产品在售,均来自于默沙东。包括四价HPV疫苗、九价HPV疫苗、五价轮状疫苗和23价肺炎疫苗、灭活甲肝疫苗。

其中两款HPV疫苗与轮状疫苗贡献了主要的增长。

根据智飞生物2020年中报披露的数据,今年上半年四价HPV疫苗批签发量达366.44万支,同比增长29.80%;九价HPV疫苗批签发量达215.98万支,同比大幅增长83.13%;轮状疫苗批签发量达216.99万支,同比增长24.66%。

值得注意的是,23价肺炎疫苗与灭活甲肝疫苗2020年以来的批签发量为“0”。据了解,该两款产品的注册证已经到期,需重新续期。根据国家规定,未通过批签发的产品,不得上市销售或者进口。而这两款产品的国产替代品种也较为成熟,至于何时才能重新恢复销售,需要智飞生物给出更多信息。

除了上述两款注册证到期,智飞生物与默沙东签署的23价肺炎疫苗及灭活甲肝疫苗经销协议预计将在2020年末到期,四价HPV疫苗与九价HPV疫苗的协议到期时间在2021年6月底,五价轮状疫苗的到期时间在2021年底。

即将到期的产品种,四价与九价两款HPV疫苗对于智飞生物的重要性举足轻重。此前协议中确定的综合基础采购额显示,2020年的目标采购额达83.30亿元,较2019年55.07亿元的基数继续增长51.26%,而2021年前6个月的采购额与2020年采购额的半数基本相当。

因此,2020年很有可能是HPV疫苗采购额快速放量的最后一年。从2020年底开始,将进入现有代理产品续签协议谈判的密集期。

智飞生物代理产品的营收增长也有副作用。

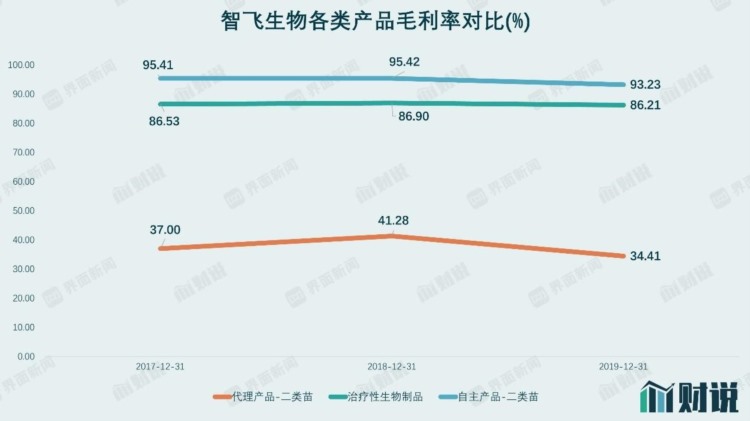

今年上半年,智飞生物非免疫规划疫苗毛利率达38.34%,低于同业水平,且较上年同期下降2.48个百分点。

据2019年财报,智飞生物代理产品的毛利率仅为34.41%,而公司自主产品非免疫规划疫苗与治疗性生物制品分别能够达到93.23%与86.21%。

在强势的默沙东面前,公司并没有太大的话语权。在自主产品毛利率维持稳定的情况下,2019年公司代理产品毛利率同比2018年大幅下降16.64个百分点。

除了23价肺炎疫苗与灭活甲肝疫苗这两款代理产品之外,今年上半年批签发量归“0”以外,还有一款自主产品AC-Hib联合疫苗。

AC-Hib联合疫苗是智飞生物的独家品种,于2014年4月2日获得原CFDA药品注册批件,药品批准文号有效期5年。但在到期日2018年11月之前,智飞生物旗下公司北京智飞绿竹生物制药有限公司提交的再注册申请却迟迟未得到批准。2019年4月,随着批准文号到期,智飞生物停止了AC-Hib联合疫苗的生产。

果不其然,今年2月智飞生物宣布收到北京食药监局出具的AC-Hib联合疫苗不予再注册审批意见通知单。这意味着,该产品失去了再次上市的资格。

相对应的,今年上半年AC-Hib联合疫苗的批签发量也由上一年同期的298.64万支直接归“0”。AC-Hib联合疫苗在2019年度的销售收入占公司主营业务收入的10%左右,对于2020年业绩还将继续产生影响。

智飞生物AC-Hib联合疫苗未通过再注册的原因,源于国家对于液体疫苗去除佐剂改为冻干粉形态的要求。目前,智飞生物冻干AC-Hib疫苗仍处于开发状态,有券商预计2020年底或2021年或将获批。这意味着智飞生物AC-Hib疫苗的“断档期”仍将持续。

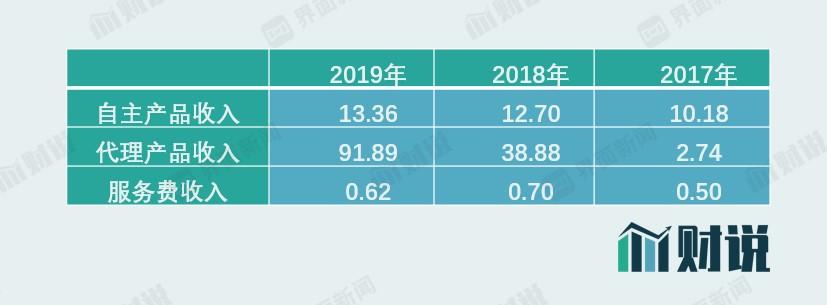

2018年以来,智飞生物的收入进入了“爆发期”,其中代理产品收入由2017年的2.74亿元,陡增至2019年的91.89亿元,增长超过30倍。而来自自主产品的收入增长缓慢,仅由2017年的10.18亿元,增长至2019年的13.36亿元,年化复合增速为14.55%,较代理产品逊色不少。

与公司收入增长形成对比的是,智飞生物在研发上的投入并不亮眼。过去3年,公司研发投入由0.94亿元增至2.59亿元,占营业收入的比例则由6.97%降至2.45%,今年上半年这一比率进一步下降至2.00%。

尽管公司研发投入绝对金额并不高,但依然有一部分进行了资本化处理。过去三年,研发指出资本化金额分别为0.15亿元、0.27亿元、0.15亿元;占比则由2017年的16.30%增至2019年的34.51%。

受新冠疫情等多重因素刺激,智飞生物市值不断膨胀,一度突破3000亿元大关。截至8月3日收盘,今年以来累计涨幅达到282.80%。

收到资金追捧的原因之一,是智飞生物同属新冠疫苗概念股一员。

今年6月,智飞生物旗下公司智飞龙科马与中国科学院微生物研究所合作研发的重组新型冠状病毒疫苗(CHO细胞)获得国家药品监督管理局临床试验申请受理通知书及临床试验批件。

但事实上,智飞生物产品并无明显优势。目前,包括康希诺生物(688185.SH)等国产新冠疫苗进入III期临床。智飞生物的新冠疫苗的研发之路还很长。

随着股价的节节攀升,智飞生物持股超半数的最大股东蒋仁生今年以来已经多次减持公司股票,套现逾30亿元。同样逢高减持的还有公司高管吴冠江、蒋喜生。

根据Wind提供的数据,截至8月3日收盘,A股疫苗概念板块共包含包括智飞生物在内的43支个股,总市值已经高达2.28万亿元。如果剔除业务结构较多元的长春高新(2007.49亿元)与复星医药(1568.12亿元),疫苗板块总市值仍高达1.92万亿元。考虑到疫苗板块仅为医药工业的一小部分,如此高的总市值或许过于慷慨了。