摘要:作为全球重要疫苗研发与供应企业的智飞生物(300122),由于其生产的重组新型冠状病毒疫苗被国家批准使用,公司2020-2021年业绩大增,其股价也从2020年初的48.20元,一路上涨,最高涨至2021年5月17日的230.69元,区间最...

作为全球重要疫苗研发与供应企业的智飞生物(300122),由于其生产的重组新型冠状病毒疫苗被国家批准使用,公司2020-2021年业绩大增,其股价也从2020年初的48.20元,一路上涨,最高涨至2021年5月17日的230.69元,区间最大涨幅高达378.60%。

然而自此之后,二级市场对智飞生物就不太友好了,公司股价陷入漫漫跌途。2021年11月10日,智飞生物(300122)盘中创出122.90元的年内新低。截至11月12日127.84元的收盘价,该股自年内高点已累计下跌44.58%,时间仅用了不到6个月的时间。

很显然,智飞生物2020-2021年这波翻了3倍多的行情,最大的催化因素就是公司新冠疫苗销售带来的业绩提升,这一点从公司三季报就看得出来。

三季报显示:报告期内,公司实现营收218.28亿元,扣非后实现净利润84.18亿元,同比分别增长97.55%和239.06%。而三季度单季,公司实现营收86.57亿元、扣非后实现净利润29.15亿元,同比分别增长113.44%和200.59%。

如果单纯看财务数字,智飞生物的业绩似乎无可挑剔,但市场却并不买账。10月29日公布三季报后,公司股价只维持了一天涨势,就掉头向下。截至11月12日,短短11个交易日,其股价再度下跌超过13%,期间甚至创出了年内新低。

有观点认为,智飞生物的股价被错杀。理由是目前市场预计2021年公司可实现104亿元净利润,实现每股收益6.50元。对应11月12日127.84元的收盘价,PE只有19.66倍。而对应智飞生物2021-2023年48%左右的净利润年均增速,这个估值水平是严重低估的。

但也有市场观点认为,智飞生物2021年的业绩增长具有很明显的事件驱动因素。而随着新冠疫苗接种的普及,后续增量将可能遇到天花板,从而导致公司的业绩高速增长不可持续。也正是基于这种担心,市场中更多研究机构,在对智飞生物进行估值时,都把新冠疫苗实现的这部分利润予以剔除。

目前市场预计,2021年新冠疫苗可为公司带来58亿元左右的利润,如果剔除这部分利润,预计公司2021-2023年可分别实现净利润46.26亿元、61.43亿元和78.45亿元,对应EPS分别为2.89元、3.84元和4.90元。

如果按照剔除新冠疫苗的业绩进行计算,智飞生物11月12日127.84元的收盘价,对应2021-2023年EPS的PE则分别为44.23倍、33.29倍和26.08倍。而经历了2021年业绩高速增长后,2022-2023年的公司的净利润平均增速将回落至31%左右。如果考虑这层因素,目前智飞生物的估值与企业的净利润增速并不匹配,估值仍然偏高。

实际上,发生在智飞生物身上除了估值高低的争论外,机构之间的博弈也是非常激烈。下面两张图是智飞生物三季报披露的前10大持股机构,及其持股的变化情况。

其中,华夏基金、招商基金都在三季度对智飞生物进行了大幅加仓,加仓比例均超过60%;而另一方面,东证资管、汇添富基金则在三季度对智飞生物进行了大幅减仓,减仓比例也均超过60%。

除上述四家基金之外,易方达基金也在三季度进行了20%以上加仓,而富国基金则进行了20%以上的减仓。不难看出,公募基金之间分歧还是很明显的。

而代表陆股通资金的香港中央结算有限公司三季度还在小幅加仓,但进入四季度后,也加入了减仓的大军。WIND数据显示:截至11月12日,陆股通持有智飞生物的股份数量为5417.09万股,这一数字比9月30日的5663.39万股,减少了246.30万股。

具体来看,陆股通第一、第二、第四、第五大持仓机构都进行了不同程度的减仓。其中,法巴证券减持数量最多,26个交易日减持超过250万股,花旗银行、汇丰银行同期也分别减持了107万股和94万股。

由此看见,在10月以来智飞生物股价下跌近20%的过程中,陆股通资金似乎起了重要的作用。

实际上,在智飞生物三季报披露后,公司曾与机构投资者进行过交流。从交流记录看,市场关心的核心问题有两个:

第一个是公司新冠疫苗出口情况。目前公司产品已顺利出口乌兹别克斯坦。而根据公司相关公告,除乌兹别克斯坦外,公司的重组新型冠状病毒疫苗已在印度尼西亚、巴基斯坦和厄瓜多尔开展国际多中心Ⅲ期临床试验,后续这块业务的进展将成为公司业绩能否继续维持高增长的一个重要因素。

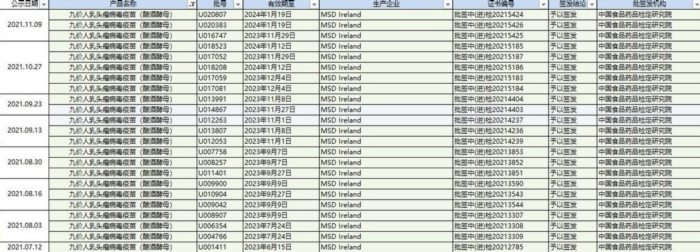

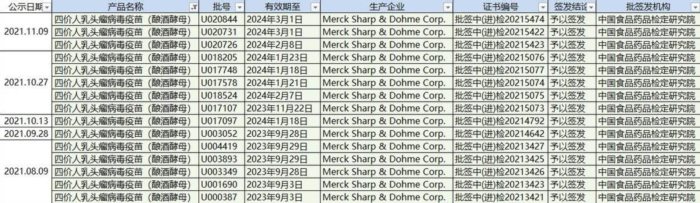

第二个问题是关于HPV疫苗今年下半年的销售情况。此前,公司曾在2021年半年报中公布过HPV疫苗批签发量,如下图所示。从中不难看出,2021年上半年,四价和九价HPV疫苗的批签发数量同比2020年上半年都有一定幅度的下降。

虽然目前市场中仅有万泰生物(603392)的二价HPV疫苗和智飞生物独家代理的默沙东的四价和九价HPV疫苗在销售,但已有越来越多的企业涌入防治女性宫颈癌的HPV疫苗赛道,如沃森生物(300142)、神州细胞(688520)、仁和药业(000650)等企业都有相关产品在进行临床研究。

市场担心随着进入这个赛道企业的增加,智飞生物HPV疫苗的市场份额会被蚕食。而一旦有其他企业推出四价或九价疫苗,那么默沙东在这一市场的垄断地位就会被打破,届时将可能对智飞生物产生非常重大的影响。2021年上半年,公司代理的四价和九价HPV疫苗批签发量同比出现下降,也让市场加剧了这种担心。

不过,从目前的情况,公司2021年下半年四价和九价HPV疫苗的批签发数量还是比较理想的。从中国食品药品检定研究院公示的数据看,截至11月9日,公司签发了15个批次四价HPV疫苗,九价HPV疫苗的签发更是达到23个批次。

按照智飞生物与默沙东签订的采购协议,2021年度的基础采购额度是102.89亿元。从公司与机构投资者的交流信息来看,完成这个额度还是有把握的。

股神巴菲特曾将投资股票比喻成打棒球,并有一句经典名言:只有股价进入击球区,我才会击打。那么对于智飞生物而言,理想的击球区在哪里?我们通过猎牛座(ID:financial_hunter)的数据对智飞生物过去5年的估值情况进行了对比,具体如下:

年份 | 最高PE | 最低PE |

2017 | 108.63 | 44.78 |

2018 | 57.53 | 24.42 |

2019 | 35.04 | 21.75 |

2020 | 93.06 | 22.95 |

2021(预测值) | 79.82 | 42.52 |

平均(剔除最高与最低) | 76.80 | 29.96 |

数据来源:猎牛座(ID:financial_hunter)

通过对比,我们不难发现,智飞生物2021年最高价230.69元,对应2021年业绩的PE高达79.82倍,泡沫迹象明显。即便11月10日的年内最低价122.90元,对应2021年业绩的估值仍然达到42.52倍,与其2022-2023年31%左右的净利润年均增速也是不匹配的。

如果我们用2021年2.89元的EPS,低估值区中轨30倍PE进行计算,智飞生物的安全买入区应该在86.70元一线。即便我们透支一年的业绩,用2022年3.84元的EPS, 30倍的PE进行计算,其安全的买入价也应该在115.20元一线,距离11月12日127.84元的收盘价也有接近10%的下跌空间。

从这个意义上说,智飞生物股价的底部似乎还没有到来,尽管已经距离很近了。

@智飞生物@HPV@新冠疫苗

#智飞生物##新冠疫苗第三针来了##HPV疫苗#