摘要:重温研发初心,不负千亿期许!作者:贺兰山编辑:蓝墨来源:铑财——铑财研究院疫情股的造富神话,仍在上演。10月20日,胡润研究院发布《2020胡润百富榜》,蒋仁生家族以1350亿身价,成为重庆首富。首富实力,自然来自背后企业。截止2020年1...

重温研发初心,不负千亿期许!

作者:贺兰山

编辑:蓝墨

来源:铑财——铑财研究院

疫情股的造富神话,仍在上演。

10月20日,胡润研究院发布《2020胡润百富榜》,蒋仁生家族以1350亿身价,成为重庆首富。

首富实力,自然来自背后企业。截止2020年10月27日收盘,智飞生物股价146元,市值2336亿元。相比年初的50.1元,涨幅近3倍。

股市看医药,医药看疫苗,疫苗看智飞生物。想来也不是妄言。

千亿高山之巅,自然万人瞩目。那么,这只白马股成色究竟如何?成长力几何?

01

豪横代销商 代销高光与隐忧

10月15日,智飞生物发布2020年三季报:今年1-9月营收110.50亿元,同比增长44.14%;归属于上市公司股东净利润24.79亿元,同比增长40.59%,提前完成全年业绩目标。

增速之彪悍,一览无余。

然细分看,前三季度,代理产品收入大增突破百亿元,增速超50%。其中,九价HPV疫苗贡献的收入增量最多。

换言之,智飞生物提前完成业绩目标,代销业务功不可没。

回望“代理”的掘金路,要追溯回2017年。因国家确立进口疫苗指定境内代理商等一系列管理制度,拥有完善营销网的智飞生物抓住机会,与国际巨头默沙东续签23价肺炎疫苗、灭活甲肝疫苗合同。2018年,双方又签订四价、九价HPV疫苗、五价轮状疫苗等代理合同,金额超210亿元人民币。

彼时,刚刚进入国内HPV疫苗一针难求。“某某地九价HPV疫苗短缺”频上热搜,智飞生物凭此一举坐稳了国内市场,开启豪横中间商之路。

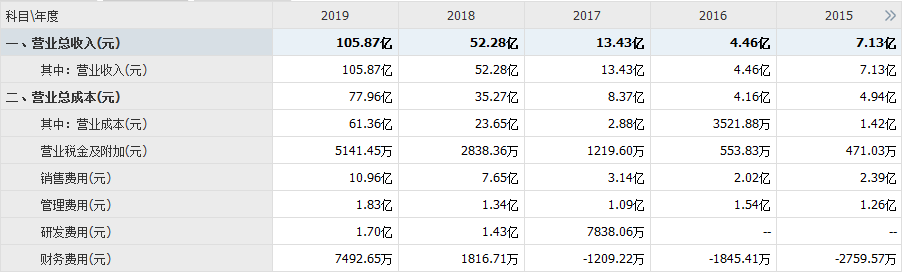

2018年和2019年,其来自代理产品的营收分别升至38.88亿元和91.89亿元,营收占比达74.37%、86.79%。整体业绩,随之也呈爆发式增长。2017年至2019年的营收分别是13.43亿元、52.28亿元、105.87亿元。

背靠大树好乘凉。想来,智飞生物的上述“躺赚”应是一个例证。

问题在于,“大树”能靠多久?稳定性如何?如友谊小船打翻,业绩又是何态呢?

并非恶性揣度。

拉长时间线,智飞生物曾因逐渐失去代理份额变动,体验过业绩“过山车”。

2013-2016年,智飞生物受自主Hib疫苗取代代理Hib疫苗、默沙东部分疫苗代理到期等影响,自主产品主营业务毛利占比上升至99.5%,代理产品下降至0.5%。随之主营业务营收出现震荡、下行之态,增速依次为-2.7%、5%、-6%、-37%。

很明显,依赖代销模式有高光亦有隐忧。

值得注意的是,智飞生物与默沙东签署的23价肺炎疫苗及灭活甲肝疫苗经销协议预计将在2020年末到期,四价HPV疫苗与九价HPV疫苗的经销协议预计在2021年6月底到期,五价轮状疫苗的到期时间为2021年底。

天下没有不散的筵席。合约期限将尽,智飞生物能否继续“抱大腿”合作,还是重蹈前期震荡覆辙,等待时间做答。

但可肯定的是,背负超2000亿元市值期许,智飞生物早已是大象起舞。如想释放更多高成长、强稳健的白马潜质,还需打造更多核心竞争力。

退一步讲,即使仍能牢握王牌HPV疫苗,也非长久的铁饭碗。

潜力对手已来势汹汹。

2020年4月22日,厦门万泰生物推出的首批国产HPV疫苗获批。价格千元以内,碾压进口疫苗,哪个更香?

另一竞品沃森生物,也不省心。2价HPV疫苗申报生产工作正在进行,9价HPV疫苗正在开展1期临床试验。同时,自研的重磅疫苗产品——沃安欣实现首针接种,为全球第2个13价肺炎球菌多糖结合疫苗,打破进口垄断。目前,其上市销售的自主疫苗产品已有7个。

多点开花的沃森生物,业绩也靓丽:2020前三季度营收15.67亿元,同比增长96.46%;净利润4.35亿元,同比增长261.79%。

截止10月27日收盘,沃森生物市值757亿元、万泰生物754亿元。相比智飞生物,仍是小弟。但各自后续成长性如何,值得思量。

俗语有云:靠山山会倒,靠人人会跑,只有自己最可靠。

02

研发排名74VS板块市值前5

重温内功论

庆幸的是,智飞生物也在未雨绸缪,发力研发创新。

财报显示,2020年上半年,智飞生物拥有研发基地2个,研发中心1个,累计获得7种疫苗、生物制品注册批件;自主研发项目共计28项。其中,进入注册程序的项目16项,在研产品涉及新冠、流脑、结核、肺炎、流感、狂犬病等人用疫苗项目。第三季度,2个项目取得阶段性进展,但并不涉及HPV疫苗研发。

另一个利好消息是,10月21日,智飞生物在互动易表示,公司重组结核杆菌融合蛋白(EC)正积极开展招投标工作,该产品已在湖南、四川、浙江、海南、江西等10个省级单位中标。

智飞生物创始人蒋仁生曾这样定调:代理业务的确为智飞贡献颇多,但智飞的策略恰恰是以代理反哺研发,练“内功”。

应该说,这种反哺论蕴含大智慧,值得肯定。然落到实操数据,却别有一番滋味。

2020年前三季度,智飞生物投入研发费用约2.21亿元,同比增长111.42%。尴尬的是,总量仅占总营收的2%。

拉长时间维度,下滑态势更显尴尬,2016年至2019年分别为16.96%、6.97%、3.24%、2.45%。

上升到行业层面,2019年,沃森生物研发投入占比为23.06%,万泰生物研发投入占比为14.02%;默沙东为21.1%,辉瑞公司为16.7%。

没有对比,就没有伤害。说千道万,不如白银一片。代销业务风生水起,智飞生物的日子是否太安逸自信了?

如何重温反哺、练内功,其还需有更高效表现。

《2020中国药品研发综合实力排行榜》显示,智飞生物排名74位。而截至10月27日收盘,A股上市医药企业中,智飞生物市值排名前5。

众所周知,研发力是衡量企业后续成长力的重要指标,尤其是结合医改提质降价的大潮,更加凸显研发创新的战略价值。那么,智飞生物后续成长性几何?是否存在泡沫?

不过,细看自研产品,也不乏可圈点之处。

2008年,智飞生物自主研发AC结合疫苗上市,为2岁以下易感染C 群流脑的婴幼儿提供免疫保护。同时自产的还有ACYW135群脑膜炎球菌多糖疫苗;2014年自主研发的AC-Hib联合疫苗上市,一举填补国内流脑和流感嗜血杆菌联苗空白,成为业绩“扛把子”。2018年全年批签发量6436805支,2019为4280597支,销售收入占公司主营业务收入的10%左右。

遗憾的是,2020年2月,智飞生物在公告中称全球独家的AC-Hib疫苗水针剂型在未获再注册审批。

也有好消息。今年3月,智飞生物自研的“母牛分枝杆菌疫苗”(结核感染人群用)完成技术评审,不乏想象空间。5月10日,重磅新品“宜卡”(结核病诊断产品)正式获批上市,投产后预计年产值可达20亿元,可有效增厚自营业绩。

综合看,虽有新老交替,但智飞生物自主产品营收3年来也有不小增长。只是,与代理产品相比,仍难扛主力大旗。

业内人士指出,疫苗研发投入大、周期长、风险高,竞争激烈。需长线付出,静待开花结果。毫无疑问,耕耘近20年、位列行业龙头的智飞生物,还需以更大决心实操反哺论,更大力度回归研发初心,苦练自研产品内功,找到一个新增长点。

03

升降之间 风险考量

一定意义上说,不改也不行。代理模式亮眼业绩背后,不乏问题隐忧。

10月21日,有投资者在同花顺平台向智飞生物提问:“公司营收利润都在高速增长,为何截止半年报公司货币资金还剩6亿多?为什么每年的应收款越来越多、至发布半年报已高达70多亿的应收款?请问贵公司这些年挣的钱都去哪了?公司实际账面资金和盈利不匹配也是每年对股东股息分红很低的原因吗?”

言语可谓犀利。

智飞生物表示:应收账款增长变动原因主要是本期销售持续增加所致,公司上市至今十年每年均实施分红,累计现金分红23.64亿元。

无怪投资者犯疑。

近年看,智飞生物应收账款与存货份额快速攀升。2015年-2019年的应收账款分别为3.21亿元、3.00亿元、7.01亿元、19.77亿元、44.37亿元,存货金额对应为1.08亿元、1.04亿元、6.28亿元、17.84亿元、24.84亿元。

可见,2017年是一个分水岭。

数据显示,2016年末至2019年末,其存货、应收账款占总资产之比依次为14.9%、32.4%、55.2%及63.3%。

这是什么水平呢?

同期康泰生物、科兴生物、成大生物、康华生物存货、应收账款占总资产之比增幅均低于6.1%。与之对应,其存货周转率分别为2次及2.9次,在可比公司中也处高位。

截至2020年09月30日,公司应收账款约70.84亿元,较上年末增长约59.65%;在总资产中占比约44.53%,上年末占比约40.55%。

同时,存货约39.95亿元,较上年末增长约60.78%;存货在总资产中占比约25.11%,上年末占比约22.71%。存货周转率2.05次,上年同期2.02次;存货周转天数132天,上年同期134天。

显然,在代理业务快速扩张中,智飞生物资产结构的合理性值得考量。

财务风险,不可不察。

2017年之前,智飞生物资产负债率为7%,有息负债几乎为0。2020年前三季度,其负债总额约84.81亿元,较上年末增长约63.24%;资产负债率约53.32%,短期借款约35.7亿元,较上年末增长约49.75%。

另一方面,2020年三季报显示,智飞生物毛利率约40.02%,同比下滑1.92%;净利率(归母净利润/营业总收入)约22.43%,同比下滑0.56%。而销售费用8.19亿元,同比增长15.56%;管理费用1.42亿元,同比增长12.2%;财务费用1.1亿元,同比增长122.28%。

升降之间,利空隐患不可不察。

更耐寻味的,伴随智飞生物市值飞黄腾达,大股东却在减持。

比如第二大股东,创始人之一的吴冠江,2017年报显示,其持股比例达12.35%。

而2020年10月27日,智飞生物公告称,吴冠江以均价117.54元/股的价格减持公司约2957万股股份,占公司总股本的1.8480%。本次减持后,股东吴冠江持有4828万股,占总股本比例为3.02%。

2019年下半年,大股东、实控人蒋仁生也加入其中。如2019年12月,减持1680.00万股,套现约6.94亿元。

行业分析师于盛梅表示,只要合理信披,大股东减持无可厚非。但频频减持,对市场信心影响不言而喻。因对企业有更多更深了解,大股东一旦减持力度过大,难免会让外界对企业后续成长力有悲观情绪。显然,稳健发展的白马股不应有此调性。

04

自研腾飞期许

聚焦今年,虽市值涨幅彪悍,但突如其来的新冠疫情,开年也打乱了智飞生物的成长节奏。2020年一季度营收增速放缓,同比增速仅有14.9%。

不过,机遇与危机常常并存。智飞生物,也迎来了新冠疫苗赛道,市值增长与之不无关系。

这会成为其自研腾飞的新起点么?

从时间卡位看,有“先行者”姿态。早在今年1月,智飞生物就与中国科学院微生物研究所联手合作开展科研攻关。

2020年9月29日,智飞生物公告披露,旗下智飞龙科马已具备重组新型冠状病毒疫苗(CHO细胞)的生产条件和资格。

据悉,智飞龙科马年产3亿剂新冠疫苗生产线已建成。作为表率,智飞生物董事长蒋仁生和同事已率先注射新冠疫苗。

蒋仁生表示,智飞生物的宗旨是“社会效益第一,企业效益第二”,初衷是为了回报社会、为地方经济做贡献。不管花多少钱,为了攻克新冠疫苗这是一定要做的。

赤子情怀、大义担当,值得肯定。

放眼全球,新冠仍在肆虐,各国盼疫苗如甘霖。从此看,上述动作不乏价值遐想。

不过,量产推进却并不容易。目前智飞生物新冠疫苗正处I、II期临床中,而国内已有4个疫苗进入到Ⅲ期临床试验过程,分别是国药集团中国生物的两款灭活疫苗、康希诺/军科院的腺病毒载体疫苗及科兴中维的灭活疫苗。国药集团更透露“疫苗今年底或明年初上市”。

另一方面,近日阿斯利康志愿者死亡的消息,也引发业界震动,康泰生物当日跌逾4%。

一定意义上说,这也是一次可贵降温。

专家表示,疫情的大众社会属性,决定其成本定价不以营利为目的。这意味着疫苗企业利润预期下降 ,之前市场炒作过大标的存在估值回归过程,尤其是前期概念炒作过高、已透支部分预期的企业,后续不乏资金抛售风险。

那么,智飞生物的白马行情能延续多久呢?

等待时间做答。

不过,如能以此为契机,重温反哺与内功初心,成为智飞生物自研腾飞的新起点,倒也不负这千亿期许。

本文为铑财原创

如需转载请留言