摘要:HPV疫苗作为近几年最火的疫苗之一,九价一针大概1300元左右,打完三针需要4000元。简单科普一下,HPV是一种通过性传播、皮肤亲密接触后男女均可感染的病毒,分为高危型和低危型两种:低危型HPV包括HPV-6、HPV-11、HPV-34、...

HPV疫苗作为近几年最火的疫苗之一,九价一针大概1300元左右,打完三针需要4000元。

简单科普一下,HPV是一种通过性传播、皮肤亲密接触后男女均可感染的病毒,分为高危型和低危型两种:

因这是唯一一款预防癌症的疫苗,所以,即便价格很高也是一针难求。智飞生物就是靠着这款九价疫苗,市值飞涨到3600亿元。

不过最近半年时间,智飞生物已经从3600亿市值跌到了1968亿,股价跌幅40%,暂时没有任何止跌迹象。

根据三季度报披露,公司营收218.29亿,同比增长97.55%,扣非净利润84.18亿元,同比增长239.06%,既然业绩上没啥问题,那股价为何会跌这么狠?

1

缺乏自主技术

智飞生物最大的问题就是缺乏自研技术,公司90%的业务收入均来自代理疫苗。

所谓的代理疫苗,就是代理别人的产品,自己不生产不研发,相当于"中介"的角色。

数据来源:IFind

公司最厚的一部分利润是由HPV疫苗贡献,这款疫苗的研发企业是美国药企默沙东,公司作为代理商代理的产品有四价HPV疫苗、九价HPV疫苗。

四价和九价有什么区别呢?主要是预防的类型及范围不同。四价预防的是四个类型(6、11、16、18、)而九价预防的范围更广,包含了更多的高位类型。

目前全球有三种类型分别是:二价、四价、九价。二价的生产厂家是GSK,于2007年上市,四价和九价的生产厂家是默沙东,分别于2006年和2014年上市。

对于智飞生物来说,只要默沙东一直授予代理权,公司就一直能躺着赚钱,毕竟九价现在是排队预约一针难求。

值得担忧的是,这种代理权并不是永久的,如果有一天默沙东停止了授权,那公司业绩岂不是会崩?(根据年报中披露2020年12月22日,智飞与默沙东重新签订了续约至2023年6月底)

此外,国内目前已经出现竞争对手,万泰生物二价疫苗已经上市,一旦后期四价、九价实现技术突破,那对智飞来说影响是巨大的。

首先是价格上的冲击,由于智飞是代理商,代理商的利润来源是在采购价的基础上通过二次加价销售到接种点,从而赚取中间的差价,价格相对较高。

伴随着国产HPV疫苗不断研发上市,外资垄断的HPV市场局面将被打破,到时候价格战在所难免,甚至可能被纳入集采。

长期来看,没有自主技术就是最大的问题,而且国产替代的发展趋势对于智飞的预期来说并不太友好。

2

研发支出垫底

智飞能否靠自身的研发实现自主突破呢?这关键看研发能力,就拿这次的新冠来说,智飞就显得心有余而力不足。

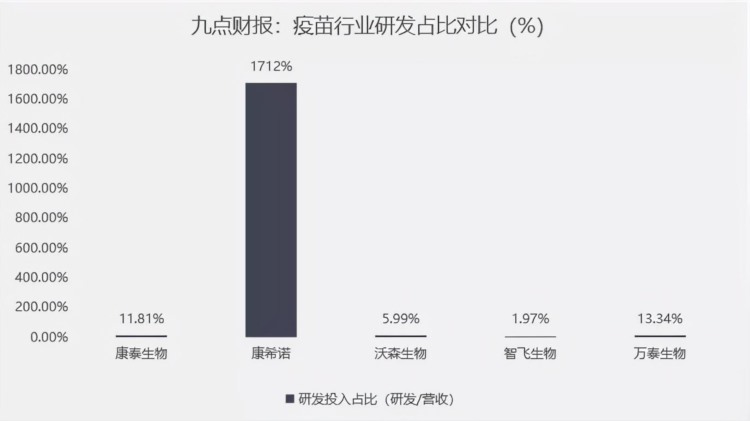

对比几家疫苗公司的研发占比(数据是2020年)可以发现,智飞的研发支出是垫底的。

三季度报披露,公司研发投入2.4亿元,同比增长8.76%,占总营收占比为1.09%。

参考同行业新冠疫苗康希诺,在新冠疫苗研发成功后,今年三季度依然保持20%的研发占比。

根据中报披露,公司目前在研项目26项,除了新冠疫苗以外,其他的基本上都是竞争激烈的红海。

3

综合来看,智飞当前最大的问题是缺乏自主研发能力,且研发投入一直处于行业偏低水平,短期经营业绩上还没有太大的问题。

公司负债率低,流动负债中基本都是供应商往来款,基本面看绝对是一家很赚钱的企业。

但是未来缺乏长期逻辑,说不定过几年HPV就是大红海,对于没有自主技术的智飞来说,未来压力很大。

不仅如此,公司代理的四价HPV和九价HVP疫苗批签发量已经开始下滑,中报数据分别下滑16.88%和10.18%,4季度的预期说不定会更差。