摘要:我们讨论医药类公司的时候,一般是研发优势(比如恒瑞医药很明显),或者说片仔癀和云南白药这样的秘方优势(唯二的国家级秘方)。但是,你如果说某家医药公司营销团队强大,这好像哪里有点不对劲儿。是不是上市公司把重心搞错了呢?不好好研究产品,花那么多...

我们讨论医药类公司的时候,一般是研发优势(比如恒瑞医药很明显),或者说片仔癀和云南白药这样的秘方优势(唯二的国家级秘方)。

但是,你如果说某家医药公司营销团队强大,这好像哪里有点不对劲儿。是不是上市公司把重心搞错了呢?不好好研究产品,花那么多钱找人买药?

我们先看智飞生物今天公布的年报,看看它能否回答好这个问题。

简单介绍一下智飞生物,我之前简单介绍过它是“自研+代理”的疫苗龙头:

1、自研3款

2、代理5款(全部是美国默沙东)

一、智飞生物自研产品

我们看看年报里它这三款自研疫苗——

1、 ACYW135流脑多糖疫苗

这是一款预防A、C、Y及W135群奈瑟氏脑膜炎球菌引起的流行性脑脊髓膜炎的疫苗。

2、 Hib疫苗

Hib已成为中国儿童呼吸道的首位致病菌,主要引起下呼吸道感染,以肺炎为主,2岁以下幼儿感染率较高,这个疫苗自然就是预防这种疾病的。

3、 AC结合疫苗

预防流行性脑脊髓膜炎的疫苗,一般是用于两岁以上儿童的免疫。

我们来看看智飞生物公布的业绩增长数据

增速分别达到了703%、764%和558%。

大家可以看到这些疫苗不只是智飞生物溢价在销售,里面多次出现了同行上市公司沃森生物。

大家仔细观察就会发现,沃森生物在这三个领域里市场占有率都远远小于智飞生物,而且前两个品种直接被抢占市场了。尤其明显的是脑膜炎疫苗,2019年沃森生物还是70%的市场占有率,2020就直接被智飞生物挤到了24.48%。

凭什么?

智飞生物的疫苗效果更好?价格更便宜?小孩注射不会疼?

如果你是沃森生物的董事长,你会很生气,因为智飞生物刚杀进来就把自己赶跑了。但是生气归生气,市场靠的还是实力。

二、智飞生物代理产品

说完了自研我们再说说智飞生物的代理,大家要知道默沙东为什么选择智飞生物代理自家疫苗?很难想清楚的话,我们换一个角色。

假如你是福建一家鞋厂的老板,你要把自己鞋子卖到越南去,这时候你要挑选一家越南的代理商做整个越南的独家代理商,你最看重的是什么呢?

1、老板长得帅?

2、该公司拥有辐射整个越南每个小镇的营销渠道?

很显然,智飞生物的优势在这一块是被默沙东认可的,年报里这么说的——

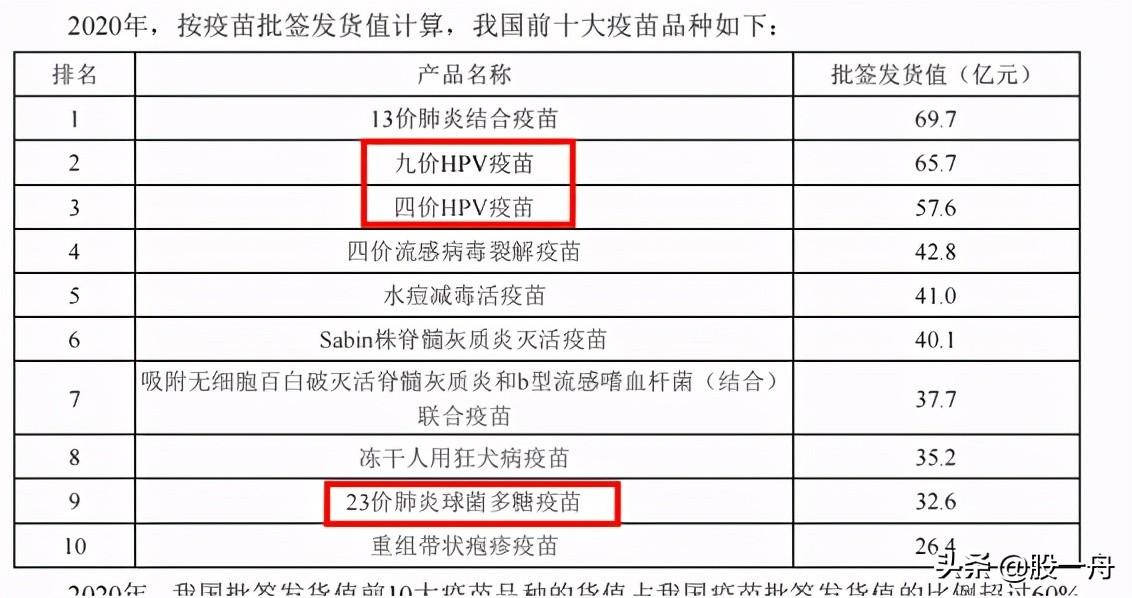

那么智飞生物代理的哪五类疫苗呢?在看具体产品以前,我们先看看这个表格:

在这里呢,我也要夸一下沃森生物。因为排在第一的13价肺炎结合疫苗正是它的两大核心品种之一(另一个是二价HPV,目前正在研发九价)。

红色区域的三类疫苗都是智飞生物在代理,而且九价HPV疫苗和四价HPV疫苗国内只有默沙东的种类。所以这65.7+57.6=123.3亿的收入基本都是它的,没错该公司92%收入是代理的默沙东。

总结

我之前就说了,智飞生物是一家严重依赖代理(92%收入是代理,已经够严重了)所以,目前有人担心代理权会不会丢掉?

暂时看2023年之前不用担心,因为默沙东的合同签到这一年,后续的话大概率会续签,毕竟要找到能把疫苗卖好的公司并不是那么容易。

其二,智飞生物也深知不可能一直做一个代理的二道贩子,所以研发新疫苗的投资也是提上日程。

就连新冠疫苗这么难倒世界的项目,也在去年6月23日拿到了批文。

近期社区和单位组织疫苗注射,大家应该发现就是它们家的疫苗了,无论你在全国哪个地方,只有智飞生物的销售团队在,那么你就有机会打到他们家研发的疫苗。

总结两句话说说智飞生物,

1、前期靠“默沙东”这个大腿组建销售团队,赚得了一大桶金;

2、当下积极研发疫苗进入自研阶段,从抱大腿逐步进入自强阶段。

公司发展路线走得很稳,股价5年表现也很稳,稳步增长得稳。未来的高度,自然取决于自研疫苗的能力了,这就是疫苗龙头智飞生物走到今天的核心。