摘要:来源:格隆汇2月5日,新上市的东方生物(688298.SH)盘中两度临停,截至今日收盘,该股最终飙涨586.97%,报收145.98元/股,全天成交了18.78亿元。而数据显示,在此之前,科创板新股上市首日涨幅超过200%的共有13只,其中...

来源:格隆汇

2月5日,新上市的东方生物(688298.SH)盘中两度临停,截至今日收盘,该股最终飙涨586.97%,报收145.98元/股,全天成交了18.78亿元。

而数据显示,在此之前,科创板新股上市首日涨幅超过200%的共有13只,其中安集科技(688019.SH)首日的涨幅最高为400.15%。这也就是说,东方生物此次上市飙涨近587%已经大幅刷新了科创板新股上市首日的涨幅记录。

(图片来源:同花顺)

一方面科创板新股上市首日涨幅一般都比较高,而另一方面东方生物的股价之所以在今日飙涨近6倍或许和近期的病毒疫情有关系。

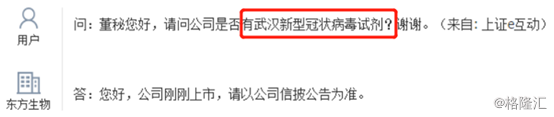

近期,A股市场很多医药上市公司因为疫情的原因股价大涨。今日,也有投资者在互动平台上询问该上市公司是否有武汉新型冠状病毒试剂。

(图片来源:同花顺)

事实上,东方生物虽然是一家主要从事体外诊断产品研发、生产与销售的公司,但是该公司以POCT即时诊断试剂为主导产品,重点发展分子诊断、生物原料、诊断仪器和液态生物芯片等产品。

就目前而言,还没有信息显示该公司的产品可用于武汉新型冠状病毒的检测。

实际上,作为一家新上市的公司,东方生物股价在大幅飙涨之余也引起了诸多投资者的关注。

资料显示,截至2020年2月5日,该公司的控股股东为福浪莱贸易、方氏控股和安吉涌威,实际控制人为方氏家族,持股比例为64.75%,股权比较集中。

(图片来源:Wind)

业绩方面,2017年至2019年9月30日,该公司实现的营业总收入分别为2.24亿元、2.86亿元和2.62亿元,同比增速分别为23.03%、27.5%、27.82%;同期的归母净利润分别为0.33亿元、0.65亿元、0.58亿元,同比增速分别为-6.37%、95.97%、22.49%。

(图片来源:Wind)

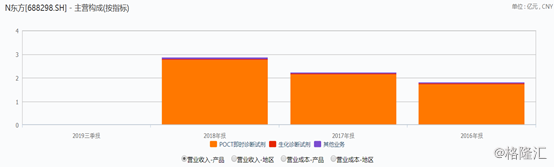

从2016年至2018年的数据来看,POCT即时诊断试剂贡献的营收在其主营业务收入中的占比均超过了98%。

据悉,POCT即时诊断试剂是指无需实验室复杂处理工艺,可以实施临床即时检测的诊断产品,主要应用于毒品检测、传染病检测、优生优育检测、肿瘤标志物检测和心肌标志物检测,其中毒品检测和传染病检测是东方生物两大核心产品系列。

(图片来源:Wind)

值得一提的是,该公司虽然是刚刚上市,但是在A股市场早已存在着诸多的竞争者。

招股书显示,该公司与万孚生物(300482.SZ)、明德生物(002932.SZ)和基蛋生物(603387.SH)在主营业务、主要产品、经营规模、目标市场、未来业务发展逻辑等方面均较为相似。

从营业收入、净利润指标来看,东方生物的营业收入明显少于基蛋生物、万孚生物,只比明德生物高,而其净利润基本都要低于上述三家可比上市公司。

(图片来源:东方生物招股书)

不过,该上市公司的外销收入仅次于万孚生物,显著高于基蛋生物、明德生物。

而资料显示,随着全球体外诊断市场需求持续快速增长,除了上述三家公司外,众多国内外企业加入竞争,包括跨国公司罗氏、雅培、西门子等企业以及国内企业迈瑞医疗、艾德生物等,2018年营业收入超过2亿元的境内上市公司超过20家。

就可比公司的毛利率而言,2016年至2019年1-6月,该公司的综合毛利率分别为48.08%、48.12%、48.67%和46.81%,也要显著低于同行业可比公司。

(图片来源:东方生物招股书)

除了行业竞争较为激烈外,该公司还存在一些其他的风险点。

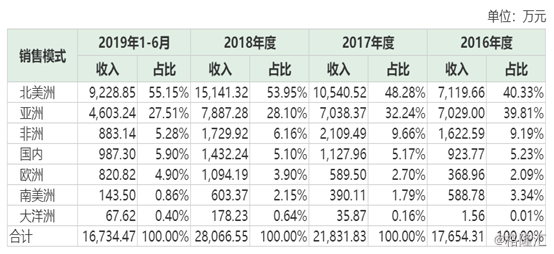

例如,就销售区域而言,该公司的产品主要销往境外,上述报告期内北美洲的销售收入占总营收的比重分别为40.33%、48.28%、53.95%、55.15%。

(图片来源:东方生物招股书)

绝大部分销售收入来源于国外,这也就是说上述这些国家、地区与中国政治、外交、经济合作关系发生变化、发生贸易摩擦等均会对该公司的经营造成不利影响。

东方生物以外销为主,且公司与境外客户间的货款均以美元结算,一旦汇率出现不利变动则容易造成汇兑损失。

而对于投资者而言,上述这些还只是一些潜在的风险,当下最紧要的或许是东方生物的限售股解禁的问题。

据悉,就在今日,该公司解禁了2726.27万股首发一般股份以及首发机构配售股份,占总股本的比例达到了22.72%。

(图片来源:Wind)

另外,在今日股价大涨后,该公司的滚动市盈率达到了230.25倍,已经显著高于明德生物的52.15倍、万孚生物的59.04倍以及基蛋生物的25.12倍。

从目前的情况来看,东方生物作为一只新股,在多重因素的作用下股价飙涨了近6倍也一举刷新了科创板新股上市首日的涨幅记录,但是该公司的股价已经偏离了基本面,而且在今日大规模解禁后,其股价或许会面临抛压,投资者需要留意相关情况。